בית ההשקעות ווליו בייס יוצא נגד דירקטוריון חברת הטכנולוגיה הישראלית פריון נטוורק , שהודיע לאחרונה על אימוץ "גלולת רעל" - מנגנון שנועד להדוף השתלטות עוינת על החברה. מדיווח שהועבר השבוע ל-SEC, רשות ני"ע האמריקאית, עולה כי ווליו בייס, שלפני כחודשיים החזיק בכ-5% ממניות החברה, הגדיל את החזקתו ל-5.85%.

● מנהל ההשקעות שבטוח: "זה הסקטור שמנצח כל משבר"

● בדיקת גלובס | עם תשואה של 18% מתחילת השנה: המניות שהרימו את הבורסה

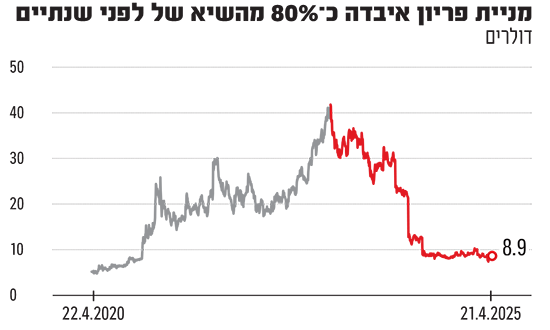

מסוף פברואר רכש בית ההשקעות בשוק מניות תמורת כ-9.2 מיליון דולר, במחירי מניה הנמוכים מזה הנוכחי המשקף לחברת האדטק מחולון שווי שוק של 404 מיליון דולר (לאחר ירידה של כמעט 80% בשנתיים).

פריון מספקת טכנולוגיות לתחום הפרסום הרב-ערוצי, ומנוהלת על-ידי טל יעקובסון. למעשה, מדובר באחת המניות הישראליות הבודדות שעלו בוול סטריט בשנת 2025. למרות הטלטלות בשוק - המניה טיפסה ב-6% מתחילת השנה, בפרט בשבוע האחרון על רקע עדכון ראשוני מתוצאות הרבעון הראשון, שהיו טובות מהצפוי. עם זאת, בפרספקטיבה נרחבת יותר, מניית פריון נפלה ביותר מ-70% בשנה שעברה, על רקע אובדן הכנסות משמעותי מכיוון מיקרוסופט, שהייתה לקוחה גדולה שלה.

נפלטה ממדד ת"א 90

ווליו בייס, בהובלת ויקטור שמריך ועידו נויברגר, וקרן VBF של בית ההשקעות (שאין זו הפעם הראשונה בה הם פועלים כמשקיע אקטיביסטי בחברה ישראלית הנסחרת בוול סטריט), שלחו באמצעות משרד עורכי הדין הרצוג פוקס נאמן מכתב לדירקטוריון והנהלת פריון, ובו דרישה לבטל את מנגנון גלולת הרעל תוך שבעה ימי עסקים, או לפחות להביאו לאישור בעלי המניות באסיפה.

לפי המנגנון שפריון אימצה, אם בעל מניות מסוים יגיע להחזקה של 13% ומעלה בחברה, לכל שאר בעלי המניות תהיה זכות לרכוש חצי מניה נוספת עבור כל מניה שבידיהם בסנט אחד בלבד, כך שייווצר דילול שימנע מהלך השתלטות על החברה. לפי ווליו בייס, דירקטוריון פריון "מעדיף את השיקולים שלו על פני אלה של בעלי המניות".

מנגנון גלולת הרעל אומץ זמן קצר לפני עדכון המדדים האחרון, שבמסגרתו צפויה מניית פריון לצאת ממדד ת"א 90 אחרי הירידות בה. סביב עדכוני המדדים נוצרים פעמים רבות מחזורי מסחר גבוהים, וייתכן שבחברה חששו שגורם כלשהו ינצל את המחזורים האלה לבנות פוזיציה משמעותית, אולי אפילו בפרמיה על מחיר השוק. לא מן הנמנע שבעלי מניות בפריון היו שמחים למכור את ההחזקה לגוף כזה, לו היה מגיע, אך נמנע מהם לעשות זאת.

גורם בשוק מגדיר את מהלך הדירקטוריון כפגיעה בבעלי המניות. מנגד, גורם אחר אומר שלבעלי המניות אין כל אינטרס שצד שלישי ירכוש שליטה בפריון "בנזיד עדשים", תוך ניצול מצוקה זמנית במניה, וכי גלולת הרעל לא מפריעה לבעלי המניות לנצל את זכויותיהם, כמו להצביע נגד הדירקטורים.

בווליו בייס מציינים במכתב ששלחו שתקנון החברה כבר כולל הוראות ה"מגנות" על חברי הדירקטוריון הקיימים (לרבות דירקטוריון מדורג). נציין שבדירקטוריון מדורג לא ניתן להחליף את כל הדירקטורים בבת אחת, אלא רק את חלקם מדי שנה.

פריון: "מנגנון מקובל"

פריון, כבר ברור, לא מתכננת להיענות לדד-ליין של ווליו בייס ולבטל את גלולת הרעל או להביאה לאישור בעלי המניות, כנראה לאור הערכתה שאין לדרישה זו כל מקור סמכות חוקי. מבחינת ווליו בייס, המהלך הרצוי יהיה שעוד בעל מניות ייצא בהצהרה אקטיביסטית ויצטרף לדרישה להעלות את הנושא באסיפה, ואז יוכלו לדרוש מהחברה לכנס אסיפה כזו - לפי חוק החברות בעלי מניות שמחזיקים לפחות 10% יכולים לדרוש זימון אסיפה מיוחדת. בכל מקרה סביר להניח שהסיפור נמצא רק בתחילתו.

מפריון נמסר כי "החברה דוחה על הסף את הטענות שהוצגו על-ידי ווליו בייס ומדגישה שהיא פועלת ומחויבת להמשיך ולפעול לטובת החברה וכלל בעלי המניות. תוכנית הזכויות המוגבלת בזמן (גלולת הרעל, שח"ו) מהווה מנגנון מקובל בחברות ציבוריות. התוכנית אינה מונעת שיח עם משקיעים פוטנציאליים או שותפים אסטרטגיים, אלא מבטיחה שכל שיח כזה יתבצע בתנאים המשקפים את ערכה ארוך הטווח של החברה ואת כיוונה האסטרטגי".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.