יובל כהן מעיד על עצמו שהוא "יזם מגיל אפס. בתיכון ואפילו לפני ארגנתי אירועים במתנ"ס והייתי מוכר כרטיסי כניסה. אחר כך הפקתי אירועים ומסיבות והייתי חלק מחיי הלילה של ת"א, תוך כדי לימודי מנהל עסקים עם התמחות במימון". אבל בשלב מסוים החליט שהוא "רוצה לעבור לעולם העסקי האמיתי", והתגלגל לבית ההשקעות אפסילון. "אבא של חבר היה מנכ"ל קופות הגמל שם, ידע שאני טוב בשיווק ומכירות, והציע לי להצטרף".

● ההימור שעומד להשתלם והבנק שעשוי להפתיע: מנהלי השקעות בכירים ממליצים על מניה לשנה הנכנסת

● בנק ההשקעות שהוריד את המלצתו למניית החברה הגדולה בעולם

● מנכ"ל בית ההשקעות שממליץ להתרחק ממניות בתל אביב: "יש ודאות בחו"ל"

לפני כ־14 שנים ולאחר כ־5 שנים באפסילון פרש ממנה כדי "לצאת לעצמאות", והקים עם יוחאי תירוש את תירוש פיננסים, שמייעצת לדבריו לניהול הון בהיקף של כ־7.5 מיליארד שקל. מדובר בפמילי אופיס שמלווה את מי שמוגדרים כמשקיעים כשירים, עם הון נזיל של מיליוני שקלים. בגיל 45, עם ותק של 19 שנים בשוק ההון, הוא מנכ"ל החברה ושותף בה.

כהן מרבה לדבר על כך שהשקעות צריכות להיות דינמיות ושמשקיעים צריכים להיות גמישים לשינויים: "אני לא זוכר שהייתה אי פעם תקופה כזו בשוק ההון. הפכתי ממתכנן פיננסי לפסיכולוג", הוא מספר. "הבלתי צפוי קורה כל יום. מאז הקורונה שוק ההון ברכבת הרים - המגפה, בעיות בשרשראות האספקה, ריבית עולה, אינפלציה, מיתון כן־לא, פגיעה בצמיחה העולמית, מלחמות באוקראינה ובישראל. וכשהכול קורה צריכים להיות גמישים ולהגיב".

לדבריו, עד לתחילת קידום הרפורמה המשפטית של הממשלה בשנה שעברה, החזיקה החברה שבניהולו נתח משמעותי מהשקעותיה בארץ, בהיקף של 50% מהתיק, "ואני מעריך שגם נחזור לכך אחרי המלחמה, כי השוק המקומי ירוץ קדימה. הרפורמה גרמה לנו לצאת לחו"ל בצורה מאוד אגרסיבית". מנגד הוא מסייג כי "מי שכבר הגיע ל־7 באוקטובר בלי לעשות שינויים בתיק וספג את המכה בתחילת המלחמה - לא היה צריך לעשות שינויים. כך למשל היה גם במשבר 2008, הדבר הנכון היה להישאר ולתת לסופה לחלוף.

"אנחנו חיים בישראל, מאמינים בישראל ובכלכלה הישראלית וכשהדברים יירגעו נחזור ונגדיל חשיפה לישראל", הוא מצהיר, "אבל זה ייקח יותר זמן ממה שחשבנו, כי המצב הגיאו־פוליטי, התקציב והכיוון של הממשלה בישראל לא נותנים לנו אופטימיות. לכן אנו נזהרים בקשר לישראל ונשארים חשופים בעיקר לארה"ב. כיום החברה מקצה רק 20%־30% מהתיק לשוק המניות המקומי, וגם ההקצאה לאג"ח מקומיות נמוכה יחסית לגופים מוסדיים".

"הזדמנות אדירה בעולמות האג"ח"

את הפוטנציאל הקיים עדיין בישראל למרות המצב, הוא רואה בכך ש"בשבועיים האחרונים הבורסה בישראל עלתה (ביותר מ־4%, נ"א) למרות הורדות הדירוג, גם בגלל הפעולות המלחמתיות בצפון, כמו חיסול נסראללה, שייצרו אופטימיות ונתנו רוח גבית חזקה לשווקים, וגם כי הורדות הדירוג לישראל על ידי הסוכנויות הבינלאומיות היו בגדול מתומחרות".

באשר לארה"ב הוא מציין כי להערכתו הורדת הריבית שם תימשך: "דוח התעסוקה האחרון היה חזק, וכך גם רווחיות החברות ותרחיש הנחיתה הרכה נראה נכון. רוב השוק לא רץ עדיין בקצב של 'שבע המופלאות' (מניות הטכנולוגיה הגדולות שדחפו את המדדים של וול סטריט, נ"א), ולכן אנחנו מאמינים שחברות נוספות במדדים המובילים יצמצמו פערים וימשיכו לעלות".

על שוק האג"ח, כהן אומר כי "נפתחה הזדמנות אדירה בעולמות החוב. עד לפני כמה שנים, לא היית מקבל כלום והתשואה הייתה אפסית על החזקת אג"ח. היום זו הזדמנות לבנות תיקי אג"ח שגם מייצרים תשואה שוטפת, שהיא יותר מפיקדון, וגם כנראה שיהיו רווחי הון בעקבות הורדות הריבית. מעבר לכך, בניגוד לפיקדונות שבעוד שנה התמחור שלהם יירד ואי אפשר יהיה לחדש אותם בריביות של היום, באג"ח אפשר לשריין את התשואה לכמה שנים קדימה".

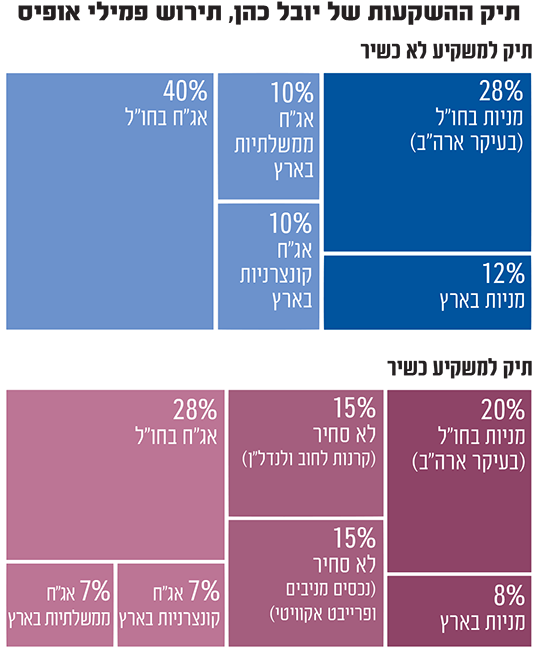

כשאנחנו מבקשים מכהן להרכיב תיק השקעות הוא בוחר להסתכל על שני סוגי משקיעים. למשקיע רגיל שאינו כשיר (רוב הציבור) הוא ממליץ על תיק של 60% אג"ח ו־40% מניות. "בגלל העלייה המאוד חדה בשנה וחצי האחרונות של המדדים בארה"ב, אנחנו קצת מורידים את החשיפה המנייתית" הוא מפרט.

28% מהתיק מוקצה למניות בחו"ל, בעיקר בארה"ב אך עם נגיעות של 4% באירופה ו־2% בהודו, בעיקר כדי לשמור על גיוון ומאחר שהודו היא כלכלה צומחת מאוד. נתח של 12% מוקדש למניות בארץ, מקצתו למניות הבנקים ורובו למדד הרחב - ת"א 125. בחלק האג"חי הוא ממליץ על 10% באג"ח ממשלת ישראל ועוד 10% באיגרות קונצרניות בישראל. את ה־40% הנוספים הוא מקצה לאג"ח בארה"ב.

יתרונות ההשקעה באפיק הלא סחיר

למשקיע כשיר, כאמור בעל הון נזיל של מיליוני שקלים, ממליץ כהן להוסיף רכיב של 30%־40% בהשקעות לא סחירות, גם כאן, כדי לגוון את התיק "יש השקעות לא סחירות שנותנות 7%־8%, כמו חוב לנדל"ן ואפילו 11% כמו קרנות לחברות", הוא מציין.

בהתאם לכך, הוא מקצה 20% מהתיק למניות בחו"ל, 8% למניות בארץ, 7% באג"ח ממשלתיות בארץ ו־7% באג"ח קונצרניות בארץ. 28% מהתיק הוא מקצה לאג"ח קונצרניות בחו"ל ואת 30% הנותרים הוא מחלק בצורה שווה בין קרנות חוב לחברות ולנדל"ן, נכסים מניבים (מולטי פמילי, מרכזים לוגיסטיים ודאטה סנטרס) וחברות פרייבט אקוויטי.

כדי לצמצם את הסיכוי להיפגע מהשקעות לא סחירות (ע"ע ההסתבכויות של סלייס, וולת'סטון ועוד), כהן אומר כי "צריך לוודא שהקרן שבה משקיעים היא בעלת גודל תיק של לפחות 200 מיליון דולר, עם ותק של 5־7 שנים, תשואות מדווחות שניתן לנתח, וכן שיש לה מנהלים עם רקורד מוכח. אנחנו גם לא נשקיע בגוף שאין מוסדי שהשקיע בו".

את היתרון של השקעות לא סחירות הוא מביא משנת 2022 - "בשנה ההיא האג"ח התרסקו כמו המניות, אבל קרנות חוב המשיכו לתת את אותם 7%־8%, ורואים שגם המוסדיים בארץ חשופים לתחום ב־30% מהתיק שלהם. בעולם זה אפילו 50%".

באשר לסקטורים המועדפים עליו, כהן מציין בארץ לחיוב את הבנקים אך מעדיף להיחשף בעיקר דרך המדדים הגדולים, "כיוון שאחרי המלחמה כל השוק ירוץ קדימה". בארה"ב הוא מציין ש"בדרך כלל אחרי בחירות שוק המניות עולה לפחות שלושה חודשים וזו עוד סיבה להישאר בחשיפת יתר לארה"ב". הוא מעריך כי "המרוץ לנשיאות צמוד ותוצאותיו ישפיע על הסקטורים השונים. אם האריס תיבחר יושפעו לטובה האנרגיה המתחדשת, הבריאות ואולי הטכנולוגיה. אם טראמפ ייבחר, זה יהיה הפיננסים ודווקא הטכנולוגיה תרד".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.