הבורסה בתל אביב מסכמת שנה פנומינלית ובשבועות האחרונים אף עקפה את התשואה של המדדים המובילים בוול סטריט השנה. מדד ת"א 35 משלים זינוק של יותר מ־27% ורושם את השנה הטובה ביותר שלו מאז שנת 2021. לשם השוואה, מדד S&P 500 עלה בכ־26%. עם זאת, בראייה של מספר שנים, השוק המקומי עדיין נמצא מאחור ומתומחר בחסר ביחס לארה"ב.

● 3 חברות מתחרות על ישראכרט. למה על אחת מהן לא מדברים?

● שתי הישראליות שזינקו במעל ל-50% תוך יום מסחר אחד

מה הסיכוי לשנתיים רצופות של עליות

האם זה אומר שהעליות יימשכו? אם תשאלו את ההיסטוריה, המספרים דווקא לא מעודדים. אבל המומחים מסבירים שהפעם המצב שונה, ויש סיבות טובות מדוע תל אביב צפויה להמשיך ולעלות גם בשנת 2025, אולי אפילו יותר מזו מוול סטריט.

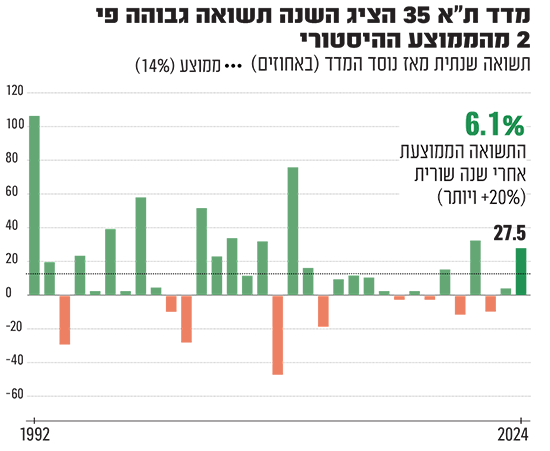

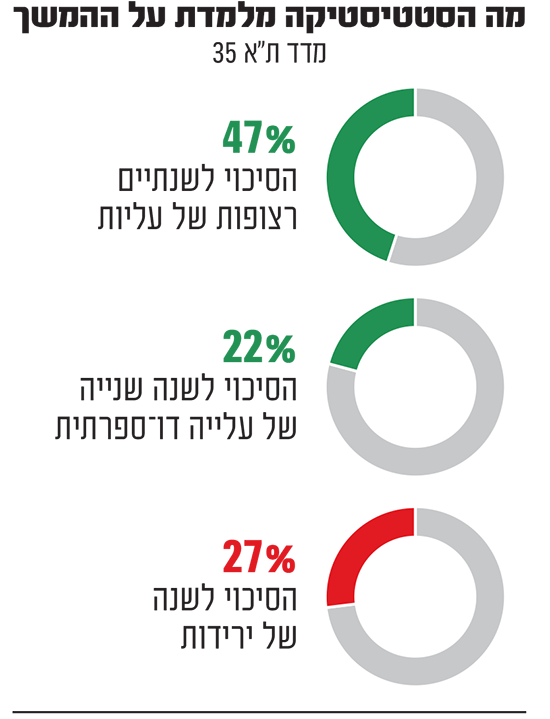

נתחיל עם הנתונים: על פי בדיקת גלובס, מאז הושק בשנת 1992, עלה מדד ת"א 35 (לשעבר ת"א 25) ב־24 מתוך 33 שנים - 73% מהפעמים. זאת ועוד, ביותר ממחצית השנים הללו עלה מדד הדגל המקומי בשיעור דו־ספרתי (52%). אבל מה הסיכוי שהבורסה המקומית תרשום שנתיים רצופות של עליות? כאן המספרים כבר פחות מבטיחים.

מאז השקת מדד הדגל של תל אביב, הוא עלה שנתיים ברציפות ב־47% מהפעמים (במשך 15 תקופות). אבל מדובר בתופעה היסטורית. בעשור האחרון התשואות בבורסה המקומית צנועות הרבה יותר. מאז 2014 ועד השנה הנוכחית לא נרשם אפילו מקרה אחד של שנתיים רצופות של עלייה במדד הדגל. הסיכוי לשנתיים רצופות של עליות בשיעור דו־ספרתי במדד ת"א 35, אף נמוך יותר ועומד על 22% בלבד (7 פעמים ב־32 שנה). אם זה אכן מה שיקרה בשנת 2025 הרי שזו תהיה הפעם הראשונה זה עשור - מאז 2013־2014.

ומה לגבי הסיכוי לירידות? אמנם מאז 2015 כמעט כל שנה של עליות גוררת אחריה שנה אדומה, אבל במבט כולל על 33 השנים האחרונות מספק תמונה אופטימית יחסית. רק 5 פעמים בהיסטוריה של מדד ת"א 35 היו מקרים של תשואה שלילית אחרי שנה של תשואה דו־ספרתית. הסיכוי הכללי אגב לשנה של ירידות, עומד על 27%. הירידות החדות האחרונות בתל אביב התרחשו בעת מגפת הקורונה ב־2020 (ירידה של 11%) ובעקבות עליית הריבית ב־2022 (ירידה של 9.2%). "השוק המקומי יותר 'עצבני' ותנודתי מאשר בארה"ב", מסביר רונן מנחם, הכלכלן הראשי של בנק מזרחי טפחות. "אולי זה נובע גם מכך שהוא פחות סחיר מאשר בחו"ל, שם יש הרבה יותר מניות, פיזור ענפי, וגם ענפי משנה, ומתאמים שליליים שגורמים לצמצום התנודתיות. כשסקטור אחד יורד בגלל גורם מאקרו כלכלי חיצוני, האחר יכול לעלות והירידות ממתנות אחת את השנייה".

ובכל זאת, המומחים אופטימיים באשר לשוק המניות התל אביבי בשנה הקרובה. השנה החולפת הייתה כל כך חריגה, מסבירים המומחים, שקשה להסתמך על ההיסטוריה הפעם. אז מדוע הם אופטימיים?

"התיאבון להשקעות בשוק ההון הישראלי חוזר", מכריז יניב פגוט, סמנכ"ל בכיר, מחלקת מסחר, נגזרים ומדדים בבורסה לניירות ערך בתל אביב. להערכתו, "שיאים חדשים לפנינו בשוק המקומי. בהינתן צפי זרימת הכספים לשוק המקומי, קצב הצמיחה הכלכלי החזוי וה'אס' שבחבילת הקלפים שהוא תחילת תהליך הפחתת ריבית, אזי ניתן להעריך בזהירות הנדרשת כי שוק המניות הישראלי בדרכו לשבור שיאים חדשים בשנת 2025".

התמחור זול יותר והתחזית ורודה יותר

גם יובל באר אבן, מנהל השקעות עמיתים במגדל, אופטימי. למרות הגירעון הגבוה, הוצאות המלחמה והורדת הדירוג על ידי סוכנויות דירוג האשראי, הוא מעריך ש"שוק ההון זה שוק של הסתברויות. לכן סביר שהבורסה הישראלית תתן ביצועים טובים ביחס לעולם גם בשנת 2025. השוק המקומי סגר חלק מהפערים שנפתחו לרעתו בשנה שעברה והוא פחות זול ממה שהיה בתחילת השנה, אבל עדיין המניות בתל אביב לא יקרות. הצמיחה בישראל סבירה, מאזן התשלומים מצוין, שוק העבודה, שהוא פרמטר מאוד חשוב כדי להבין קדימה את המצב הכלכלה גם נראה בסדר ולכן המצב בישראל בסדר, בוודאי בהשוואה לארה"ב שמגיעה אחרי שנתיים של עליות כל שנה של 26%. שם מכפיל הרווח על ה־S&P 500 גבוה משמעותית מהמכפיל ההיסטורי. אפשר תמיד לתת הסברים על צמיחה בארה"ב ו־AI אבל השוק האמריקאי נראה יקר יותר ופגיע". לעומת זאת, מכפיל הרווח ההיסטורי על מדד ת"א 35 עומד כיום על 15 ולדברי באר אבן: "הוא נע כעת סביב הממוצע ההיסטורי שלו שעומד על 14".

מנחם ממזרחי טפחות מדגיש כי "יש מספיק סיבות להאמין שגם ב־2025 השוק הישראלי ייתן תשואות טובות. הוא עוד לא מגלם במלואו את ההסדרה בצפון, אלא רק את החודשיים הראשונים שלה. ככל שהרגיעה תימשך, זה ישפיע לטובה על השוק. בנוסף, התוצר של ישראל ב־2024 מסתיים עם צמיחה של חצי אחוז. נכון שזו צמיחה ריאלית שלילית, אבל זו עדיין תוצאה מרשימה בהתחשב במלחמה, הנזקים לתשתיות, הקשיים בייבוא חומרי גלם ותשומות ולקיים שגרת עבודה ולהביא משקיעים זרים - אלה אירועים שיכולים להכריע את המשק.

"גם התוצר העסקי צומח ב־6%. בנוסף, התחזקות השקל עשויה להחזיר לכאן משקיעים זרים, ועוד לא דיברנו על אפשרות של נורמליזציה עם סעודיה והורדת הריבית של בנק ישראל".

איזה סקטורים יהיו הפתעת השנה ב־2025

באר אבן ממגדל מסמן את סקטור האנרגיה הירוקה ככזה שיכול להפתיע ב־2025: "לא פופולרי להגיד את זה עכשיו בגלל חוסר הוודאות לגבי המדיניות של טראמפ (שמתכנן לבטל סובסידיות לענף, נ"א) וגם בגלל התשואות הגבוהות בשוק האג"ח, אבל תחום האנרגיה המתחדשת יכול לעשות מהלך מאוד מעניין בשנה הבאה. בוודאי החברות הישראליות כמו אנרג'יקס, אנלייט ודוראל, מציגות צמיחה משמעותית בצבר ההזמנות , בעוד שנתיים החברות האלה יהיו במקום אחר לגמרי".

הוא גם מאמין במניות התקשורת ומציין כי "חברות כמו סלקום, פרטנר ובזק, סיימו את רוב ההשקעות הגדולות בתשתיות ומתחילות להגדיל דיבידנדים כנגד הגידול בתזרים. בזק במכפיל 10 בזמן שחברות תקשורת מקבילות בעולם נסחרות ב־15. גם אם היא לא 'תסגור' את כל הפער יש עדיין הרבה בשר".

מנחם ממזרחי טפחות מסכים באשר לסקטור האנרגיה המתחדשת ומציין כי "החברות הישראליות שפועלות באירופה וארה"ב ייהנו מירידת הריבית שתימשך ב־2025". מנחם גם מאמין שהבנקים יכולים להמשיך לעלות, כי הם עדיין "נהנים מהצמיחה של המשק, המערכת הוכיחה שהיא יציבה פיננסית, הבנקים עברו התייעלות, התשואות על ההון גבוהות ויש עודפי הון ניכרים".

האם מניות נדל"ן למגורים הן עדיין אטרקטיביות?

הוא גם מאמין שלמרות העליות החדות במניות הנדל"ן היזמי למגורים (41% מתחילת השנה) הן ימשיכו לעלות. לדבריו, "הירידה המתמשכת בהיצע נכסים למגורים, התחלות בנייה נמוכות מהביקוש והעדפות הציבור ואולי גם עלייה לישראל בעקבות האנטישמיות בעולם".

באר אבן חולק ומעריך כי "סקטור הנדל"ן רץ מאוד חזק, אבל קצב הבנייה איטי, וייקח זמן עד שהחברות יכירו ברווחים. בנוסף, הריבית הגבוהה מקשה על הרוכשים וגם על החברות ומבצעי ה־20:80 וה־90:10 (קנה עכשיו ושלם עכשיו רק 10% מעלות הבית ואת היתרה מתישהו בעתיד. נ"א) הפכו לליבת העסקים של החברות ולא רק לכלי עזר למי שמתקשים, וזה סיכון". "יש מספיק סיבות להאמין שגם ב־2025 השוק הישראלי ייתן תשואות טובות. הוא עוד לא מגלם במלואו את ההסדרה בצפון"

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.