לא רק קופות הגמל, קרנות הפנסיה והגידור: גם קרנות הנאמנות האקטיביות היטיבו עם משקיעיהן בשנה החולפת. 2024 הייתה שנה מוצלחת מאוד בשוקי ההון בישראל ובארה"ב, ובעקבות כך קרנות הנאמנות, שמייצגות את השקעות הציבור הרחב לטווח קצר ובינוני, הניבו תשואות נאות.

● מנהל ההשקעות שבטוח: יש לכם שלושה חודשים להסיט את הכסף לאפיק הזה

● פרשנות | ישראכרט בכיס של תשובה? לא כל כך מהר

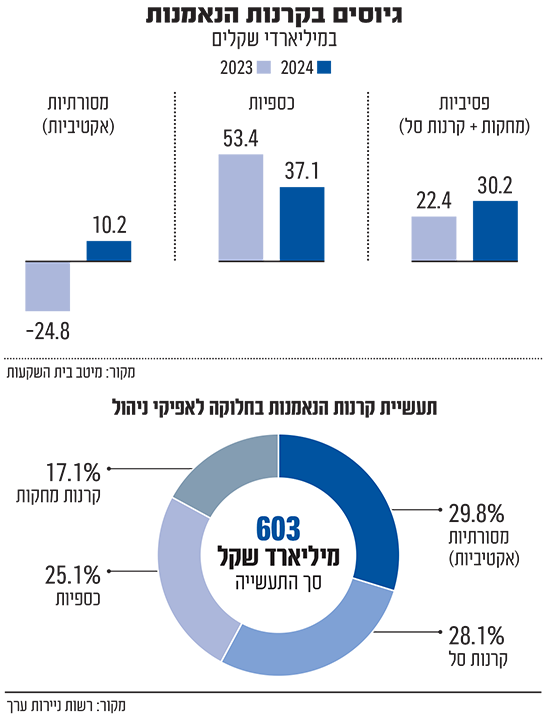

תעשיית הקרנות המקומית מנהלת כיום נכסי שיא בהיקף של 603 מיליארד שקל, כמעט מחצית ממנה בקרנות עוקבות מדדים (פסיביות) והיתרה בקרנות אקטיביות (מנוהלות), המתחלקות בין קרנות מסורתיות וכספיות.

בשנת 2024 נהנתה תעשיית הקרנות מגיוס חיובי של מעל 77 מיליארד שקל, יותר ממחצית העלייה בהיקף נכסיה, שעמדה על כ-30%. כמעט חצי מהסכום שגויס זרם לקרנות כספיות, המהוות תחליף לכסף במזומן או לפיקדונות בנקאיים, שנועד להגן על הכסף מפני שחיקת האינפלציה (ולא לייצר תשואות משמעותיות). רוב היתרה (כ-30 מיליארד שקל) זרמה לקרנות הפסיביות, העוקבות אחר מדדים בארץ ובחו"ל.

גיוס חיובי נרשם גם בקרנות המסורתיות (אג"ח ומניות), שגייסו כ-10 מיליארד שקל, לאחר שנתיים שבהן יצאו מהן במצטבר כ-52 מיליארד שקל. קרנות אלה מנוהלות במסלולים שמשלבים שיעור גבוה של איגרות חוב ולצידן גם חשיפה מסוימת למניות.

עליית מחירים וחודש ראשון של פדיונות בקרנות הכספיות

הקרנות הכספיות נחשבות לחלק מענף ניהול קרנות הנאמנות, על אף שמדובר במכשיר סולידי הרבה יותר שהוא כאמור תחליף לפיקדונות בבנקים, ובדרך כלל עדיף עליו מבחינה מיסויית בסביבה אינפלציונית.

זאת מאחר שהמיסוי הוא 25% על הרווח הריאלי בניגוד ל-15% נומינלי בפיקדונות. התשואה בקרנות הכספיות אמורות לתת בערך את ריבית בנק ישראל.

בשנת 2024 הניבו הקרנות הכספיות תשואה של כ-4.3%, פי 2 מהתשואה בפיקדונות לטווח קצר בבנקים. מאז תחילת עליות הריבית ב-2022 הפכו הקרנות הכספיות לאטרקטיביות בעיני הציבור, גייסו 123 מיליארד שקל והפכו חלק משמעותי מהתעשייה. כך, השיעור שלהן זינק מ-4% לרבע מהתעשייה כולה (האקטיבית-מנוהלת והפסיבית ביחד). אלא שייתכן כי המגמה מתחילה להשתנות.

דמי הניהול שולשו, אך עדיין נמוכים יחסית

אחרי גיוס של מיליארדי שקלים מדי חודש, בנובמבר האחרון גייסו הקרנות הכספיות (נטו) רק 140 מיליון שקל, ובחודש דצמבר יצאו מהן כ-1.5 מיליארד שקל - קרי פדיונות לראשונה זה 32 חודשים. במקביל, בשבוע שעבר הודיעו רוב מנהלי הקרנות הכספיות על הקפצה של דמי הניהול בשיעור שהגיע עד לפי 3, מה שיניב לחברות המנהלות עשרות מיליוני שקלים בשנה הקרובה. אולם צריך לזכור, גם אחרי העלאת דמי הניהול, שמדובר במוצר עם דמי ניהול נמוכים יחסית של כ-0.25% לכל היותר, שנותן תשואה של 2% יותר מפיקדונות למספר חודשים בבנקים.

10% מניות: פחות תשואה לעומת האלטרנטיבות

כמובן, מי שהיה מוכן לקחת אשתקד סיכון גבוה יותר נהנה מתשואה טובה יותר. כך, מסלול אג"ח עד 30% מניות הצליח לרשום תשואה ממוצעת של 13.1% אחרי דמי ניהול, בדומה לתשואות שהניבו המסלולים הכלליים של קרנות ההשתלמות, כך על פי נתוני פלטפורמת Fair להפצת קרנות נאמנות.

לפי נתוני פינק (FINQ), שמפתחת פלטפורמות השקעות ופנסיה מבוססות AI להנגשת מידע ופתרונות השקעה, מי שהשיגו את התשואה הגבוהה ביותר הם בית ההשקעות אקורד 30/70 עם תשואה של 20% כמעט בשנה האחרונה, ואילים עם 17.6%.

מי שחשש יותר לכספו, והשקיע במסלולים של עד 20% מניות, רשם גם הוא תשואה נאה של כ-11.1% אחרי דמי ניהול, והמנהלת הבולטת כאן הייתה קרן סיגמא 20/80 עם תשואה של 15%. מי שהחליט "לשחק בונקר", ונחשף למניות בשיעור של 10% בלבד, נהנה אמנם מתשואה נאה של 8.4% בממוצע, אך המספר הזה כבר נמוך משמעותית ביחס לאלטרנטיבות. המובילה בקטגוריה הייתה מור עם תשואה של 13.2%, ואילו אלטשולר שחם אג"ח הזדמנויות, עם תשואה של 13.5%, בלטה בקטגוריה חברות והמרה. מי שהחליטו להישאר רק באג"ח ראו תשואה ממוצעת של 5.7%, שגורם בענף מגדיר אותה כ"מפתיעה".

לדברי אלעד שפר, מנכ"ל חברת Fair, פלטפורמה מקוונת להפצת קרנות נאמנות, "הקטגוריה נתנה השנה תשואה יפה מאוד, ואני מעריך שהסגמנט עדיין לא מיצה את עצמו. אנחנו רואים בחודשים האחרונים שהמשקיעים הפרטיים מגלים את הסקטור ומאמינים שזה יימשך גם בחודשים הקרובים. מדובר בלקוחות עם כמה עשרות אלפי שקלים, ששואלים אותנו יותר על כך, וגם קונים יותר, וזה נכון גם לקטגוריית אג"ח מדינה ואג"ח חברות".

תשואה של יותר מ־60%? מומלץ להיזהר

מהצד השני, מי שהשקיע דרך הקרנות במסלולים מנייתיים, נהנה אשתקד מתשואה של 15% בממוצע במניות בחו"ל (פחות מתשואת המדדים) ושל 31% במניות בארץ (גבוה ממדד הדגל ת"א-35). באפיק זה בלטה קרן עציוני עם תשואה שנתית של 70% ואחריה איילון מימון ואשראי חוץ-בנקאי עם 56% כמעט.

משקיע חובב סיכון שרכש קרנות ממונפות פי שלושה השיג תשואה ממוצעת של יותר מ-64% באפיק המנייתי, כאשר המובילה היא ברק אולטרה בנקים פי 3 עם תשואה של 107%, ואחריה איילון אקסטרים ת"א-35 פי 3 עם כ-70%, וזו על ת"א-125 עם תשואה דומה.

אבל היקף הכספים במסלולים הממונפים זניח יחסית, ומנוהלים בהם רק 2 מיליארד שקל, שהם כ-1% מהכספים בתעשייה האקטיבית. הסיבה לכך היא שמדובר במסלול תנודתי במיוחד. אומנם התשואה בשנת 2024 הייתה מרשימה, אבל אם מסתכלים למשל על איילון אקסטרים נאסד"ק 100, שעשתה בשנה האחרונה יותר מ-55%, תגלו שבירידות של שנת 2022 היא איבדה כ-80% מהכסף.

כך גם הקרן הממונפת על ה-S&P 500, שעלתה גם היא בכ-60% בשנה האחרונה, ושהתרסקה ביותר מ-54% בשנת 2022.

במקרה של זו הממונפת על ת"א-35, למרות שהמדד עצמו עלה ב-4% כמעט בשנת 2023, היא הניבה תשואה שלילית של 11%. בשנת 2022 היא איבדה 36% ובאופן כללי בחצי מהשנים היא הניבה תשואה שלילית של 17% לפחות בכל שנה.

שפר מ-Fair ממליץ להיזהר עם החשיפה לתת-סקטור הממונפות: "תשואה ממוצעת של יותר מ-60% זה יפה אך עשוי מאוד להטעות. גם רמת הסיכון גבוהה, ובנוסף צריך להכיר את מנגנון המינוף, שלא מתאים לכל לקוח פרטי וסוחר. זה לקחת סיכון עד הקצה. בשנה כמו 2024 זה מעולה, אבל כשהשוק פחות טוב בתוך חודש התשואה יכולה כמעט להתאפס".

לכן הוא ממליץ להיחשף לכך בזהירות רבה: "לא הייתי מכניס לשם יותר ממשהו סמלי מהתיק. לתבל את התיק באחוזים בודדים, לא יותר מ-5%. אפילו לאדם חובב סיכון כדאי להגביל את החשיפה לעד 10%, תוך הבנה שמדובר בכסף שאני פחות רגיש לאובדנו, כסף שאוכל להמשיך בחיים גם אם הוא לא יהיה קיים".

2,300 קרנות - רובן בתחומים העיקריים

כאמור, שוק קרנות הנאמנות הוא מכשיר חיסכון לטווח קצר יחסית. הקרנות "נזילות", כך שניתן לפדות אותן כל הזמן, ומנגד גם הסיכון שהציבור לוקח בהן נמוך יותר.

עם זאת, החולשה העיקרית של הקרנות לעומת החיסכון ארוך-הטווח הוא שאין דחיית מס. ברגע שתמכרו את ההשקעות תמוסו ב-25% על הרווחים. בחיסכון לטווח ארוך ניתן לעבור בין מסלולים ולהגדיל או להפחית את רמת הסיכון מבלי למכור את התיק ולשלם מס. בחסכונות לטווח ארוך גם ניתן לעבור בין חברות מנהלות מבלי לעבור "אירוע מס".

אומנם ניתן "ללכת לאיבוד" די בקלות בענף, שכן יש בו כמעט 2,300 קרנות, מהן יותר מ-1,100 בתחום המנוהל, כמעט כולן אקטיביות, אך בפועל רוב הקרנות נמצאות בתחומים העיקריים: אג"ח בארץ כללי (35% מהקרנות), אג"ח בארץ חברות והמרה (12%) ובמניות בארץ ומניות בחו"ל כ-10% בכל קטגוריה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.