השנה החולפת בשוק החיסכון לטווח הבינוני-ארוך הוכיחה פעם נוספת עד כמה תקף המשפט השחוק לפיו "אי-אפשר לתזמן את השווקים". ביום רביעי יפורסמו הנתונים הרשמיים של תשואות הגופים המנהלים קופות גמל וקרנות השתלמות לסיכום שנה שהייתה רוויית דרמות בשווקים. גלובס מסמן מי צפויים להיות מנהלי ההשקעות המצטיינים של 2024.

● מנהל ההשקעות: זו הטעות הגדולה שאתם עושים בקרן ההשתלמות

● אסטרטגיית ההשקעה שאכזבה השנה בוול סטריט והוכיחה את עצמה בבורסת תל אביב

זו הייתה שנה של תהפוכות בצמרת. בסיכום המחצית הראשונה שלה הובילו בתי ההשקעות אלטשולר שחם וילין לפידות את טבלת התשואות בקופות הגמל וקרנות ההשתלמות, בעוד שאנליסט ומיטב דשדשו באמצע הטבלה.

אלא שבמחצית השנייה התמונה התהפכה ובסיכום 2024 זינקו שני בתי ההשקעות הללו לצמרת טבלת התשואות. מנגד המובילים של המחצית הראשונה מצאו את עצמם באמצע הטבלה.

על פי הערכות בשוק, שנאספו על ידי גלובס, הגופים שהשיגו את התשואות הטובות ביותר במסלול הכללי של קרנות ההשתלמות בחודש דצמבר הם הפניקס, אנליסט ומנורה מבטחים, עם תשואות של סביב 1%, ואחריהם מיטב ומגדל (0.8%). הגופים שצפויים להיות בתחתית, על פי ההערכות, הם ילין לפידות עם תשואה של כ-0.2% ואלטשולר שחם עם תשואה אפסית בחודש האחרון של השנה.

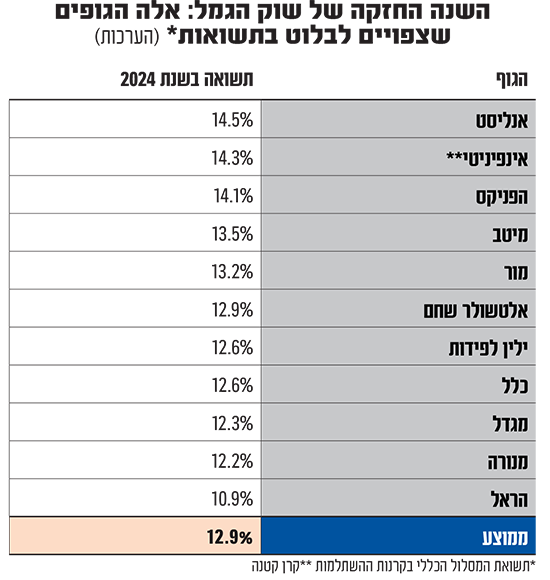

על פי אותן הערכות, בסיכום השנה מובילים אנליסט, עם תשואה מרשימה של 14.5%, אחריה אינפיניטי הקטנה עם 14.3%, הפניקס עם 14.1% ומיטב עם 13.5%. את המקומות האחרונים בטבלת התשואות השנתית צפויות על פי ההערכות לתפוס חברות הביטוח מגדל עם 12.3%, מנורה עם 12.2% והרחק בתחתית הראל עם 10.9% בלבד. הממוצע השנתי של הקופות עומד על כ-13%, וזאת לעומת תשואה שנתית ממוצעת של 4.8% בעשור האחרון. התשואה החזקה הופכת את 2024 לאחת השנים הטובות ביותר מאז 2010. למעשה, רק 2021 הייתה חזקה יותר עם תשואה של 14.3%. אנליסט הוא כנראה מצטיין התשואות גם בשלוש השנים האחרונות.

מה הוביל למהפך במחצית השנייה?

את התחלפות המקומות בין מנהלי חסכונות הציבור בישראל ופערי התשואות ביניהם, צריך לחלק למספר רבדים. הראשון הוא התנהגות השווקים: לאורך רוב השנה מדדי ת"א פיגרו אחרי וול סטריט בצורה משמעותית, אולם בסיכומה הם מציגים ביצועים טובים יותר, הודות לראלי שהתרחש במחצית השנייה של 2024.

מדדי ת"א זינקו בחודשים האחרונים של השנה הרבה יותר מאלה שמעבר לים, לאחר "מבצע הביפרים" בלבנון וחיסול ראשי ארגוני הטרור חסן נסראללה ויחיא סינוואר - המהלכים שסימנו אולי יותר מכול את הניצחון הצבאי של ישראל על אותם ארגונים. הגופים ששמרו על חשיפה גבוהה לשוק המניות בישראל נהנו מכך במחצית השנייה, ולכן בסופו של דבר האפילו על אלה שהיו חשופים יותר לחו"ל.

את אותה תשואה עודפת אפשר לראות ביתר שאת כשצוללים לתקופות קצרות משנה. כך, במחצית השנייה של השנה מדד ת"א 35 זינק ב-21% (מתוך עלייה של 28.4% בשנה כולה), מדד ת"א 90 ניתר ב-35.4% (אף יותר מהתשואה השנתית כולה שהייתה כ-31%), הבנקים זינקו ב-35% ומדד הנדל"ן טס ב-40%. כל זה בחצי שנה. מנגד, מדדי וול סטריט עלו הרבה פחות באותו הזמן - הנאסד"ק והדאו ג'ונס הוסיפו כ-8.8% ואילו ה-S&P 500 "הסתפק" בעלייה של 7.7%.

בשלושת החודשים האחרונים של השנה (אוקטובר-דצמבר) מדדי ת"א עלו ב-13%-20% ואילו אלה של וול סטריט כמעט דרכו במקום (הדאו ג'ונס עלה ב-0.5%, ה-S&P 500 ב-2.1% ורק הנאסד"ק המשיך לעלות ב-6.1%).

אנליסט חשוף לישראל, אלטשולר בעיקר לחו"ל

על פי ניתוח גלובס את נתוני אתר "גמל נט", בית ההשקעות אנליסט שמר לאורך רוב השנה על חשיפה גבוהה לשוק בישראל, עם יותר מ-60% מהרכיב המנייתי ברוב חודשי השנה (אם כי בתחילתה היא הייתה אף גבוהה יותר). במקביל הגדיל את החשיפה שלו למניות באופן כללי ככל שהשנה התקדמה, מרמה של 44.5% בתחילתה ל-49% בסופה (לא כולל אופציות וחוזים עתידיים), מה שפגע בו בתחילת השנה אך סייע לו מאוד בהמשך, כשהמדדים בתל אביב נתנו תשואה עודפת.

הכוכב השני של השנה החולפת, בית ההשקעות מיטב, שמר לאורך כל השנה על חשיפה לישראל בשיעור של 50% ברכיב המנייתי, ובדומה לאנליסט הגדיל את החשיפה למניות לאורך השנה מרמה של כ-41% בתחילתה ל-45% בסופה (כאמור, לא כולל אופציות וחוזים עתידיים).

באלטשולר שחם, מנגד, החשיפה הנמוכה לישראל בתחילת השנה (32.5% בלבד מהרכיב המנייתי) והחשיפה המנייתית הגבוהה ביחס למתחרים (49%) סייעה לו מאוד לבלוט בתחילת השנה. אך ברגע שהשוק הישראלי "התחיל לרוץ", אלטשולר שחם מצא עצמו בתחתית הטבלה חודש אחרי חודש, מה שבסופו של דבר גרם לו לאבד את המקום הראשון מתחילת השנה ולרדת למקום הרביעי בלבד בסיכום שנתי. זאת אף על פי שהקטין חשיפה מנייתית לחו"ל ככל שהשנה התקדמה, אך עדיין שמר על שיעור חשיפה לחו"ל של 55%-57%.

ילין לפידות שהיה מהמובילים בתחילת השנה סבל מכך שלא הגדיל את החשיפה המנייתית שלו לאורך השנה, וזו נשארה על כ-46%. בנוסף, בית ההשקעות דווקא הגדיל את החשיפה שלו לחו"ל באמצע השנה ל-50% ורק בהמשך הקטין אותה מעט בחזרה.

מדוע חברות הביטוח נמצאות למטה?

ההסבר הבסיסי לכך שחברות הביטוח תופסות את המקומות האחרונים בדירוג התשואות בגמל הוא החשיפה הגבוהה שלהן לנכסים לא סחירים. הללו נחשבים כמגן מפני תנודתיות ונפילות בשווקים, אך מהצד השני גם התשואה מהם מגיעה לאט יותר. כך, חברות הביטוח שנפגעו הכי פחות בירידות בשנת 2022 ולכן בלטו לטובה בתשואות, מניבות תשואות נמוכות יותר בשנים של עליות, כמו השנתיים האחרונות.

ובאשר לחלוקת התיק שלהן, מי שלכאורה הייתה אמורה ליהנות יותר מהאחרים מהקפיצה שרשמו מדדי ת"א במחצית השנייה של השנה היא חברת כלל ביטוח, שהייתה בחשיפת יתר לשוק המקומי ביחס למתחרות (44.4% מהרכיב המנייתי בתחילת השנה).

בחודש מאי כלל ביטוח הייתה האחרונה בטבלת התשואות, אך זה השתנה במחצית השנייה ואת השנה כולה היא מסיימת באמצע הטבלה. זאת, תוך שיפור משמעותי במיקומה ביחס לחברות הביטוח האחרות, כשהיא צפויה להיות הראשונה או השנייה מביניהן. אלא שלדאבונה של כלל, היה לה קשה לשמור על החשיפה לשוק המקומי וככל שהתקדמה השנה החשיפה שלה לחו"ל הלכה וגדלה, והגיעה ל-55% באמצע השנה ו-52% בסופה.

החברה שנועלת את טבלת התשואות בשנה האחרונה, ולמעשה רושמת חולשה גדולה גם ב-3 השנים האחרונות, היא חברת הביטוח הראל. זו עשתה כנראה את הבחירות הגרועות מכולם השנה.

כך, החשיפה המנייתית של חברת הביטוח הייתה נמוכה יחסית בתחילת השנה (42.3% בלבד) וגדלה רק לקראת סופה ליותר מ-45%. בנוסף, הראל הימרה על חו"ל בצורה חזקה יותר מאחרים, עם חשיפה שהחלה ב-51.5% ומשם רק הלכה וגדלה ליותר מ-56% בהמשך השנה, כאמור דווקא בזמן שהתשואות בת"א השתפרו.

נזכיר כי לאחרונה הודיע מנהל ההשקעות הראשי של הראל, סמי בבקוב, על פרישה לאחר 17 שנים בקבוצה, מתוכן 8 כמנהל ההשקעות הראשי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.