"ענף המגורים בישראל נמצא בחוסר שיווי משקל", אומר אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב. סקירה שבועית שפרסם מיטב הראתה מגמות סותרות לכאורה שמצויות בשוק הדירות: מצד אחד, מתרחב הפער בין הגידול במשקי הבית לקצב הבנייה, ומצד שני מחירי הדירות והריביות הפכו את המשכנתאות ללא נגישות עבור רוב תושבי המדינה, לפחות בתנאי החזר סבירים של פחות משליש מהכנסת הנטו שלהם.

● המשכנתאות בשיא, וזאת לאו דווקא בשורה טובה לכלכלה

● כל שיאי ההלוואות בנדל"ן נשברו בדצמבר. אלה המספרים

● מדריך פרקטי: מה עושים עם המסלול הבעייתי במשכנתא?

"הנתונים אינם סותרים, כי מדובר בשתי תופעות שיכולות להתקיים במקביל", אומר זבז'ינסקי לגלובס. "מצד אחד לא בונים מספיק והפער גדל והולך, במיוחד אחרי הקורונה, ואנחנו תקועים עם 60 אלף התחלות בנייה בשנה, שהשנה יפחתו במידה משמעותית. במקביל, מספר משקי הבית גדל בקצב גבוה בהרבה, מה שיוצר מצב שבו המחסור ביחידות דיור מחריף".

בסקירה הוא כתב כי בחמש השנים האחרונות (עד שנת 2022 - הנתון הידוע האחרון) נוצרו בישראל בממוצע 76 אלף משקי בית חדשים בשנה, אך רק 62 אלף התחלות בנייה ו־53 אלף דירות מוכנות (גמר בנייה) שהתווספו לשוק הדיור. "הפער (באחוזים) בין תוספת משקי הבית לתוספת דירות מוגמרות הגיע לשיא כל הזמנים של כ־50%", נכתב בסקירה.

מחסור של כ־160 אלף דירות

הפער הגדול נוצר בשל עיכובים בתהליכי הבנייה, שהחמירו לאחר מגפת הקורונה ואף יותר בשנת המלחמה. עיכובים אלה מתבטאים במספר שיא של 178 אלף דירות שנמצאות בבנייה פעילה, והתוצאה היא מחסור של כ־160 אלף דירות.

"מצד שני, הריבוי של דירות שמצויות בהליכי בנייה, יכול להשפיע דווקא על הדירות בשכירות, כי חלקן נרכשו, ע"י משקיעים. אבל מבחינת ביקוש־היצע אנחנו אמורים לראות המשך לחץ לעליית מחירים, בטח אם בנק ישראל יתחיל להוריד ריביות השנה".

יש סיכוי לזה? נראה היה שהריבית התייצבה וקפאה בתקופה האחרונה.

"נכון. אבל בנק ישראל הראה בתחזית שלו שהוא יוריד את הריבית מעט. שוק האג"ח פחות או יותר מגלם את אותו הדבר. אז בהחלט יש סיכוי שבמחצית השנייה של השנה זה יקרה, במיוחד אם האינפלציה תתחיל לרדת עוד כמה חודשים. בשלב ראשון הריבית תעלה כנראה, אבל אחר כך תרד. המשק אמור להתאושש, ולהגדיל את הצמיחה. המצב הפיננסי של משקי הבית בסדר פחות או יותר, אבטלה נמוכה, אז זה עשוי לחזק את הביקושים".

אבל אתה מראה גם שפחות משקי בית יכולים לקחת משכנתאות.

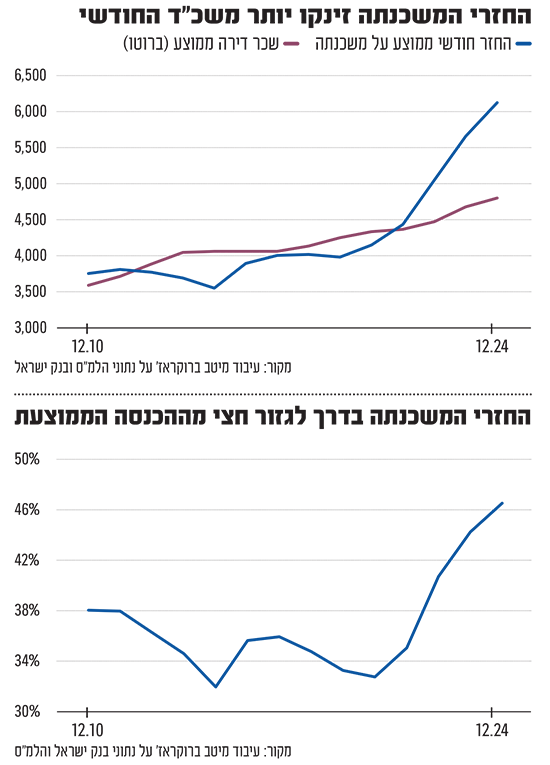

"נכון, והיה שינוי חד בשנים האחרונות. הרבה זמן גובה החזרי המשכנתא הממוצע היה דומה, וגם הריביות הנמוכות עשו את שלהן. אחרי הקורונה, בגלל עליית הריבית ובגלל העלייה החדה במחירי הדירות, ההחזרים עלו בחדות מסדר גודל של 4,000 שקל לחודש ליותר מ־6,000 שקל. זו חתיכת עלייה.

"החזרי המשכנתאות מנותקים מהכול - מההכנסה החודשית הממוצעת, משכר הדירה הממוצע. לגבי רוב משקי הבית בישראל המשמעות היא גם התנתקות מהיכולת הכלכלית".

שכר הדירה התייקר פחות מהמשכנתא

בעניין שכר הדירה, הניתוח של זבז'ינסקי מראה כי בשנים האחרונות עלות רכישת דירה התייקרה מאוד ביחס לשכירות, והיחס "רכישה פר שכירות" (Buy to Rent) שמבוסס על מדד מחירי הדירות בבעלות ביחס למדד של סעיף הדיור במדד המחירים, עלה בעשור האחרון בכ־30%.

"שכר הדירה עלה בעשר השנים האחרונות בקצב איטי יותר מהשכר הממוצע במשק, להבדיל מההחזר על משכנתא ממוצעת חדשה שעלה הרבה יותר מהר", נכתב בסקירה. האם אנו צפויים לעבור גל של רוכשי דירות פוטנציאליים שמשנים את אופן הדיור שלהם לשכירות? זבז'ינסקי לא פוסל את האפשרות הזו, במיוחד לנוכח המשכנתא המתרחקת.

אתה מדבר על זה שכיום רק שלושת העשירונים הגבוהים יכולים לעמוד במשכנתא. כיצד חישבת?

"נניח שהחזר משכנתא חודשי צריך להיות עד 30% מההכנסה החודשית נטו של משקי הבית. בדקתי לפי נתוני הלמ"ס מי יכול לעמוד במגבלה הזו, וכאן ראיתי את השינוי הגדול. כי אם לפני ארבע שנים, כמחצית ממשקי הבית לא היו יכולים להרשות לעצמם לשלם משכנתא ממוצעת, שהייתה גבוהה מ־30% מהכנסתם נטו, היום רק 30% יכולים לעמוד במשכנתא ממוצעת, ו־70% לא.

"ברור שכל מקרה לגופו, ותלוי איזה דירה ותלוי מה המצב הכלכלי של משק הבית, אבל בטוח שזה הוציא חלק גדול מהיכולת הכלכלית לקנות דירה".

מה יקרה במצב כזה? מי יקנה דירות?

"או שהבנקים ימתחו את עצמם ויאריכו משכנתאות, מה שיוריד מההחזרים, או שאנשים יצטרכו לשכור דירות, כי אופציית הקנייה לא תהיה אפשרית מבחינתם".

במקביל נראה שיזמים יתקעו עם מלאי דירות גדול וביקושים פחותים.

"נכון מאוד. השוק נמצא היום עם כוחות מנוגדים, שהראשון הוא המחסור ביחידות דיור שלוחץ לעליות מחיר והשני הירידה ביכולת לקנות דירות, שלוחצת לירידות מחירים. השאלה, מה חזק יותר.

"בסביבה כלכלית חיובית כמו השנה, אני מאמין שהמחירים עוד יעלו, כי תמיד יהיו בשוק גם משקיעים שיתדלקו ועדיין יש ביקושים גם מצד כאלה שיכולים אך טרם קנו דירה.

"אבל נראה לי שההתנתקות הזו של חלק גדול מהמשפחות מהיכולת לקנות דירה, אמורה למתן עליות מחירים, וייתכן שבנסיבות כלכליות פחות טובות אנחנו נראה ירידות, אבל אין ספק שהשוק צריך מתי שהוא תיקון".

למה הכוונה?

"או שאנשים ירוויחו יותר, או שהמחירים יירדו. שוק הדיור הוא כמו פירמידה. יש דירות לעם למטה ודירות מפוארות למעלה והמחיר של כולן עולה או יורד ביחד. מחירי הדירות במעלה ובאמצע הפרמידה לא יכולים לעלות, מבלי שהמחיר של הדירות בתחתית הפרמידה יעלה, כי מוכרי דירות זולות רוכשים דירות יקרות יותר וכן הלאה, עד שמגיעים לשוק המפואר.

"פה נראה שהבסיס העממי יכול להיחלש, כי אנשים יתקשו לעמוד בהחזרי המשכנתאות, מה גם שהמחירים של דברים אחרים עולים, ויש פחות מקום למשכנתא.

נראה שזו אנומליה שלא יכולה להתקיים לאורך זמן.

"כלכלה זה לא פיזיקה והכל יכול להיות, אבל מה שברור, שמשהו כאן לא בשיווי משקל".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.