עד לפני מספר שבועות היה קונצנזוס בשוק לגבי שנת 2025, ונדמה היה שרוב הכלכלנים מתיישרים עם תחזיות בנק ישראל: 1־2 הורדות ריבית במהלך השנה ואינפלציה של כ־2.6% בסופה. אבל בשבועות האחרונים החלו להצטבר נתונים אופטימיים על המשק, והתפשטה מחלוקת בין הכלכלנים. כעת החזאים צופים יותר הפחתות ריבית, אולי אפילו החל מחודש אפריל, וטווח התחזיות לאינפלציה התרחב.

● מודי'ס מאותתת: הסכם הפסקת האש עשוי לבלום את ההידרדרות בדירוג ישראל

● התרחיש האופטימי לשקל ומה צפוי לאינפלציה: השפעות הפסקת האש על הכלכלה

● הפסקת אש? לצבי סטפק יש אזהרה חשובה למשקיעים

● מעל היעד אך מתחת לציפיות: האינפלציה השנתית ב־2024 היא 3.2%

עסקת החטופים והפסקת האש שנכנסו לתוקף ביום ראשון חיזקו אות הציפיות ששנת 2025 תהיה טובה למשק הישראלי. מדד תל אביב 35 עלה בכמעט 6% בשבועות שעברו מתחילת השנה. פרמיית הסיכון של ישראל, CDS ל־10 שנים, שמשקפת את הסיכוי שמדינת ישראל לא תעמוד בחובותיה, צונחת בשבועות האחרונים. למעשה, מאז אוקטובר האחרון ומתקפת הכטב"מים מאיראן, ה־CDS של ישראל ירד ב־30%. בהתאם, תשואות האג"ח של ישראל במגמת ירידה בשבועות האחרונים (4.2% ל־10 שנים).

גם השקל מציג לאחרונה התחזקות מרשימה. מתחילת אוגוסט המטבע התחזק ב־7% מול הדולר, ואף הגיע לשיא של שנתיים מול סל המטבעות, הכולל את שותפות הסחר הגדולות של ישראל. ביום שני שער הדולר ירד ל־3.58 שקלים לדולר אחד. התחזקות של השקל, משמעותה יבוא זול יותר ולכאורה גם התמתנות באינפלציה (אם כי לא תמיד, ראו הרחבה בתיבה).

כל אלה קיבלו בשבוע שעבר רוח גבית ממדד המחירים לצרכן של חודש דצמבר. המדד הפתיע לטובה את התחזיות ועמד על 3.2% בקצב שנתי, לעומת צפי של 3.4%. המומחים תמימי־דעים שבחודשים הקרובים נראה את האינפלציה מזנקת, ואפילו מתקרבת ל־4%, בעקבות העלאות המסים שנכנסו לתוקף. מחירי המים, החשמל והארנונה עלו, המע"מ עלה ב־1%, המס על רכישת רכבים ועוד שורה של גזירות הגיעו לכיס של הישראלים עם תחילת השנה. כך, מסבירים הכלכלנים, האינפלציה אולי תעלה, אבל למעשה ההכנסה הפנויה של משקי הבית תצטמצם, והצריכה הפרטית עשויה לרדת.

ההיסטוריה מלמדת: התחזקות השקל לא תמיד מורידה את האינפלציה

השקל המתחזק מהווה בדרך־כלל סמן חיובי עבור המשק. ככל שהמטבע המקומי חזק יותר, המוצרים המיובאים לישראל אמורים להיות זולים יותר, והאינפלציה אמורה להתמתן. אם כך, העובדה שהשקל התחזק בכ־7% מול הדולר מאז השפל של חודש אוגוסט אמורה לאותת את בשורה אינפלציונית. אבל זה לא תמיד עובד כך.

למרות הקורלציה המוכרת בין שער החליפין והאינפלציה, היו תקופות שבהן הקשר לא היה קיים כלל. להערכת אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, מצב דומה חל גם כעת: "ללא הסעיפים של הנסיעות לחו"ל והפירות והירקות, קצב האינפלציה ממשיך לעלות.

"מספר הסעיפים במדד המחירים שרשמו עליות מחירים גדל ועלול להיות סימן של 'אווירה' אינפלציונית שמאפשרת להעלות מחירים יותר בקלות".

זבז'ינסקי מסביר כי שער החליפין הוא פרמטר שאומנם משפיע על המדדים, אך לעתים יש גורמים אחרים שמשפיעים יותר. "לפעמים מחירי הנפט השתנו. לפעמים, כמו בקורונה, הייתה אינפלציה בכל העולם". מצבים כאלה משנים את הקורלציה בין השקל לאינפלציה ויוצרים מצב שבו השקל מתחזק, אך האינפלציה עדיין עולה.

שלושה תרחישים לכיוון הריבית

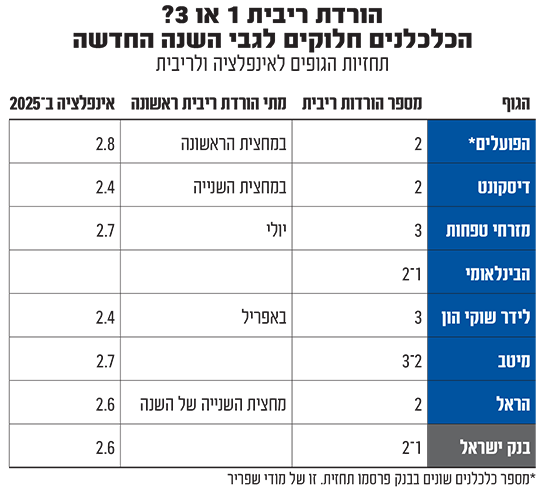

אוסף הנתונים האופטימיים הללו אילץ את הכלכלנים לעדכן את התחזיות שלהם, הן לגבי האינפלציה והן לגבי הריבית. כך, הערכות לאינפלציה של 2.8% בשנת 2025 הפכו לטווח רחב שאומנם נגמר ב־2.8% אבל מתחיל ב־2.4%, וגם מספר הפחתות הריבית התרחב מ־1-2 ל־1-3.

למעשה, מהשוואת תחזיות האנליסטים עולים שלושה תרחישים אפשריים: הראשון, זה של בנק ישראל, גורס בין הורדת ריבית אחת לשתיים במהלך השנה ואינפלציה של 2.6%; השני, לו שותפים בנק הפועלים, בנק דיסקונט וחברת הביטוח הראל, צופה שתי הורדות ריבית ואינפלציה שנעה בין 2.4%־2.8%; והתרחיש השלישי, האופטימי ביותר, הוא זה ששותפים לו מזרחי טפחות, לידר שוקי הון ומיטב. שם צופים שלוש הורדות ריבית במהלך השנה ואינפלציה בין 2.4% ל־2.7%.

התחזית האופטימית ביותר היא זו של יונתן כץ, כלכלן ראשי בלידר שוקי הון. הוא מעריך שבנק ישראל יוכל להוריד את הריבית אפילו שלוש פעמים במהלך השנה הקרובה לרמה של 3.75%, כאשר הורדת הריבית הראשונה להערכתו צפויה להגיע כבר באפריל.

"התזוזה העיקרית היא בתזמון של ההורדה הראשונה", הוא מספיק את השינוי בתחזיות. "כעת נראה שבנק ישראל הולך לבצע הפחתה ראשונה לא לפני חודש אפריל, זאת לאחר שיראה את התתמתנות ברכיבי האינפלציה אחרי עליות המסים שבוצעו בתחילת השנה".

כץ צופה כי המצב של המשק הישראלי ילך וישתפר בעיקר בגלל התחזקות המטבע וההקלות במגבלות מצד ההיצע, כולל חזרת חברות התעופה ועלייה במשרות הפנויות בשוק. "את עיקר האינפלציה כעת רואים מצעדי הממשלה ומרכיבי הדיור. בנק ישראל חושש מאוד מעודפי ביקוש כשהמשק יתאושש מהמלחמה, אך באותו זמן נראה כי פרמיות הסיכון השונות פוחתות, ואלה היו הפרמטרים החשובים ביותר שבגינם בנק ישראל לא הפחית את הריבית".

לעומת זאת, מודי שפריר, אסטרטג ראשי שווקים פיננסים בבנק הפועלים, אומר כי גם כעת יש "אי־ודאות מאוד גדולה בכל הנוגע לאינפלציה ולהתפתחויות הגאו־פוליטיות". שפריר מצביע על כך שהאינפלציה עומדת להיות יותר גבוהה ממה שחשברו בהתחלה: "עליית מחירי השכירות האצו, ומחירי התשומות עולים בצורה חדה בעת האחרונה. יחד עם אלה השכר ממשיך לעלות בקצב של 5%־6% בשנה, ושוק העבודה הדוק מאוד".

לכן, שפריר מעריך שהאינפלציה תעמוד על 2.8% בשנה הבאה. בכל הנוגע לריבית הוא צופה שתי הפחתות בלבד במהלך השנה. "השוק מצפה כרגע להפחתה בחודש יולי וסך־הכול לכך שבנק ישראל יבצע שתי הורדות במהלך השנה".

האינפלציה קודם תזנק, ובהמשך תרד

בכל הנוגע לשיפור התחזיות הקיימות, כץ מדגיש כי גם להערכות הללו ייתכן שנראה שינויים. מדד נמוך מהצפי בינואר יכול גם להביא לשינוי בתחזיות: "יש הערכות של בין 0.5%-0.4% במדד החודשי, שיסתכמו במדד של 3.8%-3.7%. ככל שהמדד יימצא ברף הנמוך, אפילו מבלי להפתיע את התחזיות, האנשים כבר יתחילו לראות הורדת ריבית באפריל".

להערכת שפריר, כדי שנראה את המדיניות מקדימה, נצטרך לראות את האינפלציה מפתיעה לטובה. לדבריו, "בנק ישראל ירצה לראות עד כמה האינפלציה תאיץ בינואר ומה יקרה בעקבות העלאות, כלומר גם המדדים הבאים יהיו חשובים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.