הכותב הוא מנכ"ל חברת הייעוץ הכלכלי־שיווקי צ'מנסקי בן שחר ושות'

לאן צועד ענף הקמעונאות והשיווק? מהן המגמות החדשות שיאפיינו אותו, ומהן המגמות שצפויות להיכחד? מיהם השחקנים שישרדו את קצב השינויים המהיר? המדור ינתח את המצב בענף ואת העתיד שמצפה לו. לפניות ותגובות: tamir@c-bs.co.il

בשנת 2025, על כל תושב בישראל יש 1.2 מ"ר של שטחי מסחר, וזאת לעומת 1.07 מ"ר בשנת 2015 - תוספת של כ־12% לתושב בעשור. נתון נוסף הוא שבחמש השנים האחרונות בנו לכל תושב חדש שהתווסף בישראל כ־3 מ"ר של שטחי מסחר חדשים.

● לא מסתפקים בזרוע אחת: יותר ויותר אתרי איקומרס נכנסים למכירות הפיזיות, ולהפך

● המסחר באונליין במגמת עלייה? בישראל ייבנו בשנים הקרובות כ־90 מרכזי מסחר

העובדות הללו מעלות תהיות. לכאורה, אפשר היה לצפות שהתוספת ברוטו (ללא ניכוי השטחים שנסגרו) תהיה נמוכה מההיצע הקיים לתושב, בעקבות העברת חלק מהקניות לאונליין ולחו"ל. בפועל, התוספת גדולה הרבה יותר.

בין הסיבות לכך נמנה הגידול המשמעותי בהוצאות משקי הבית על מוצרים קמעונאיים בחנויות בישראל. הגידול נובע מעליות המחירים ומהעלייה ברמת החיים וכן מהמלחמה, שבשנה האחרונה גרמה לשינויים מהותיים בהרגלי הצריכה, ביחד עם סגירת השמיים (ירידה של 70% בתיירות הנכנסת שהקטינה ביקושים, וירידה של 22% ביציאות ישראלים לחו"ל).

כאן נציג את צד ההיצע של שטחי המסחר בישראל כיום - והמתוכנן לעתיד הקרוב.

רוב המסחר ברחובות

לאורך שנת 2024 נצפתה עלייה משמעותית בפדיונות מרכזי ורשתות המסחר, לעומת התקופה המקבילה לפני המלחמה. ניתן להסביר זאת ברכישות שנדחו בתחילת המלחמה (בסוף 2023) ומומשו לאחר מכן, וכן ברכישות בעלות אופי רגשי, שהיוו "פיצוי" על התקופה המאתגרת וחוסר הוודאות - עם הימשכות המלחמה והדאגה של מדינה שלמה לחיי החטופים והחיילים.

קבוצות עזריאלי ומליסרון דיווחו על גידולים משמעותיים יחסית בפדיונות של מרכזי המסחר שלהן בשנת 2024 ביחס לשנת 2023. מדובר בתשעת החודשים הראשונים של כל שנה, ולכן בהתאם ההשוואה ב־2023 היא לתקופה שלפני מתקפת החמאס ב־7 באוקטובר. בעזריאלי דיווחו על גידול של יותר מ־8% בפדיונות השוכרים בקניונים, ובמליסרון מדובר בגידול של 11%. השמים הסגורים השאירו במרכזים ובחנויות בארץ חלק משמעותי מכוח הקנייה של הישראלים שלפני המלחמה הוצא בחו"ל, ועמד על כ־20% מכוח הקנייה.

כיצד נראה שוק המסחר בישראל בתחילת שנת 2025? כוח הקנייה של כ־2.92 מיליון משקי בית מסתכם ביותר מ־170 מיליארד שקל. מתוכם, כ־92 מיליארד שקל בענף המזון והסופרמרקטים, כ־60 מיליארד שקל בשוק שאינו מזון וכ־15 מיליארד שקל בענף ההסעדה ובתי הקפה.

באשר לסביבת התחרות, סך שטחי המסחר הקמעונאי בישראל מתפרשים על כ־11.9 מיליון מ"ר. בתחילת שנת 2025 מונה אוכלוסיית ישראל כ־10 מיליון נפש, כלומר בפועל קיימים כאמור 1.2 מ"ר של שטחי מסחר לנפש. כ־57% מכלל שטחי המסחר מצויים ברחובות הערים (נתון שהוא במגמת עלייה), והיתר במרכזי מסחר.

בעשור האחרון נבנו בממוצע מדי שנה כ־451 אלף מ"ר, אך אם בוחנים את חמש השנים האחרונות, כבר מדובר בכ־481 אלף מ"ר בממוצע מדי שנה. בכל אחת מהשנים 2021 ו־2023 נוספו מעל 630 אלף מ"ר - וזאת למרות שהרגלי הצריכה של משקי הבית השתנו, ובפרט של דורות ה־Z והאלפא, עם הגדלת הנתח המופנה לצריכה באונליין ומעבר מ"כלכלת חפצים" אל "כלכלת האושר". משמע, שטחי המסחר הפיזיים עדיין רלוונטיים מתמיד ובצמיחה.

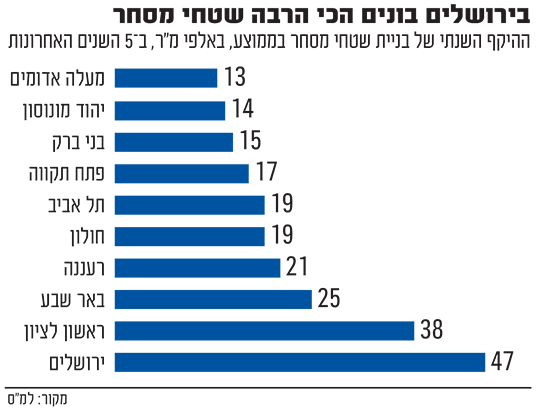

מיהן הערים המובילות בחמש השנים האחרונות בגמר בנייה שנתי למסחר? במקום הראשון עם כ־47 אלף מ"ר נמצאת ירושלים. אם היינו בודקים את נתוני עיר הבירה בעשור האחרון, הנתון הממוצע היה עומד על כ־36 אלף מ"ר, כלומר, קצב הבנייה הואץ ביותר מ־25%.

במקום השני עם 38 אלף מ"ר נמצאת ראשון לציון, ובמקום השלישי באר שבע עם 25 אלף מ"ר. תל אביב נמצאת במקום השישי בלבד עם 19 אלף מ"ר בלבד, ביחס לכ־33 אלף מ"ר מדי שנה בעשור - כלומר האטה משמעותית של כ־40%.

ביחס שטחי מסחר (גמר בנייה) לכל תושב חדש שהתווסף למחוז, המחוזות המובילים הם מרכז ותל אביב עם 4.2 מ"ר לתושב, ואחריהם המחוזות ירושלים (2.9 מ"ר), צפון (2.7 מ"ר) ודרום (2.6 מ"ר) - נמוך מהממוצע הארצי, שעומד על 3 מ"ר. מחוזות חיפה ויהודה ושומרון רושמים פער משמעותי - 47% ו־60% פחות מהממוצע הארצי, בהתאמה.

פיתוח מואץ בשכונות

מה צפוי לקרות בתחום בשלוש השנים הקרובות? עד 2028 קיימות תוכניות לפתיחת כ־40 מרכזי מסחר חדשים גדולים יחסית, בשטח כולל של כ־550 אלף מ"ר. כך למשל, בצומת פורדיס יוקם מרכז מסחרי חדש, ובקניון מול החוף וילג' נפתחת קומה שנייה.

במקביל, תופעה שממשיכה להתרחב היא הפיכת המרכז השכונתי, השדרה או הרחוב שבמרכז השכונה למקום נדרש והכרחי בחיי היומיום.

הצפי הוא להמשך פיתוח מואץ של היצע מרכזים ושטחים שכונתיים, בקצב של 10-15 מרכזים בשנה לפחות, כמענה לביקוש שהולך ומתעצם. זאת בנוסף לחזיתות המסחריות המתרבות ולבינוי בכמויות עצומות ברחובות, בפרט במסגרת התחדשות עירונית ופרויקטים של פינוי־בינוי - עקב דרישת גופי התכנון מהיזמים, ולעתים ללא בקרה ושלא לצורך. ביחד צפויות תוספות דומות לאלה שחלו בשלוש-חמש השנים האחרונות.

בהתאם לכוח הקנייה של משקי הבית בעתיד הקרוב, התחזית לנתחי המכירה היא חנויות פיזיות 60%־50%, אונליין 25%־20% וקניות בחו"ל כ־20%. תוספת כוח הקנייה החודשי בישראל הנגזר מתוספת במספר משקי הבית והגידול ברמת ההוצאה החודשית יכולים לאפשר תוספת שנתית של כ־200 אלף מ"ר ברף העליון, בהתחשב באונליין ובקניות בחו"ל (ללא מע"מ). בפועל, בונים כמעט פי שלושה.

התוצאה הצפויה היא ש"חדש במקום ישן יבוא". שמרכזים כמו ביג פאשן גלילות, ביג פאשן פתח תקווה וסטאר הגדול באילת יחוללו סגירה של שטחים מתחרים במקומות נחותים או כאלה השייכים לדור הישן של מרכזי ושטחי מסחר בישראל.

בכתיבת הטור השתתף יהודה ויקסלבאום, אנליסט בחברת צ'מנסקי בן שחר ושות'

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.