כשהריבית במשק ברמות שיא והאינפלציה מכרסמת בחסכונות, המציאות הכלכלית משתנה. בסדרת טורים חדשה, ננסה לפשט נושאים פיננסיים מורכבים ולהנגיש מידע חיוני וטיפים פרקטיים לניהול כספים.

כותב הטורים הוא תומר ורון, בעל הפודקאסט "הכסף של החיים עצמם", מחבר הספר "ככה לוקחים משכנתא" והיועץ הפיננסי של חברת רייזאפ.

קופת גמל להשקעה הפכה לאחד ממוצרי השקעה הכי שנויים במחלוקת. היא הושקה ב־2016 כאפשרות אטרקטיבית להשקעה עם הטבות מס, אלא שהשינויים שקרו בשנים האחרונות בהעדפות הציבור שהולך יותר ויותר להשקעות עצמאיות, פאסיביות וזולות, החלו לשנות את ההסתכלות.

● המחשבון | מאלף שקל למיליון: איך מגיעים לגיל פרישה עם הרבה כסף בחשבון

● המחשבון | כך תוכלו לחסוך עשרות אלפי שקלים במשכנתא

● המחשבון | קרן כספית או פיקדון בבנק? בדקו מהו החיסכון המתאים לכם

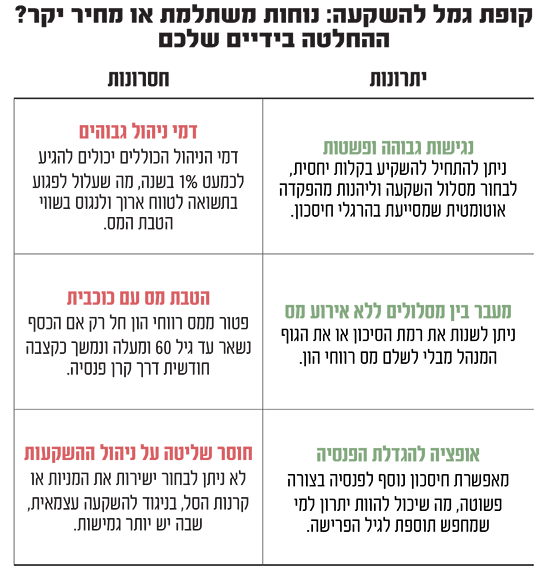

מצד אחד, קופת גמל להשקעה מציעה מגוון דברים טובים ובעיקר נגישות קלה לשוק ההון, מצד שני החיסרון העיקרי שלה הוא נושא העלויות ודמי ניהול גבוהים, שלאורך זמן יכולים לעלות לנו לא מעט כסף. בואו נצלול ביחד למספרים והנתונים.

הטבת מס, אבל רק בתנאים מסויימים

קופת גמל להשקעה היא מכשיר השקעה נזיל שמאפשר חשיפה לשוק ההון בצורה יחסית קלה ונוחה (וגם חשיפה לנכסים לא סחירים). המשקיעים צריכים לבחור את הגוף המנהל, לבחור מסלול ההשקעה למלא טפסים ולהתחיל לרוץ. דלת הכניסה הנגישה שלה לעולם ההשקעות זה אולי היתרון הגדול ביותר שלה והאפשרות לעשות הפקדה אוטומטית מכניסה אותנו לעולמות של הרגלי חיסכון בריא. קופות גמל להשקעה מנהלות נכון להיום 60 מיליארד שקל, כשרק בשנה האחרונה התווספו נטו עוד 10 מיליארד שקל.

אחד המאפיינים הבולטים בגמל להשקעה הוא שאפשר לעבור בין מסלולי השקעה וגם בין בתי ההשקעות מבלי לשלם מס רווחי הון או כל עלות נוספת. הנקודה הזאת חשובה כי היא מאפשרת להתאים את ההשקעה עצמה לרמת הסיכון הרצויה ולטווח ההשקעה. ברוב מכשירי ההשקעה, שינוי תמהיל ההשקעה לאורך הדרך יגרור אירוע מס שיקטין את סכום הצבירה.

אחד היתרונות על הנייר שאוהבים לנפנף בגמל להשקעה היא העובדה שאם משאירים את הכסף עד לגיל 60 ומעלה ואז מושכים אותו כפנסיה, כל הרווחים שצברנו פטורים ממס רווחי הון (מס של 25% ריאלי). בגלל אותה הטבת מס, המדינה מגבילה את סכום ההפקדות השנתי לקופת גמל להשקעה ונכון ל־2025 אפשר להשקיע עד 81,711 שקל. המגבלה הזאת היא לתעודת זהות. כלומר שני בני זוג יכולים בשנה להפקיד מעל 160 אלף שקל.

אבל צריך להתעכב על הטבת המס. היא, כאמור, רלוונטית רק אם הכסף נשאר עד גיל 60 ומעלה, ורק אם אנחנו מושכים אותו כקצבה פנסיונית. מאחורי הקלעים, הטבת המס מתקבלת רק אם מעבירים את הכסף לתוך קרן פנסיה, ומושכים אותו כסכום חודשי, ולא כסכום חד־פעמי.

הסכום החודשי שיתקבל יחושב לפי מקדם ההמרה של קרן הפנסיה, כך שהגמישות להחליט כמה נקבל מצטמצמת משמעותית, ואי אפשר לשנות את זה מרגע שהתחלנו. אם צברנו מיליון שקל ובחרנו במסלול פרישה שבו המקדם הוא 200, אזי נקבל כל חודש 5,000 שקל, לכל החיים. ואם בכל זאת נרצה למשוך את הכסף שלא כקצבה? או שנרצה למשוך אותו לאורך הדרך לפני גיל 60? במקרים כאלו יחול מס רווחי הון של 25% ריאלי.

אופציה נוספת, למשל, היא להעביר חלק מהכספים לקרן הפנסיה וחלק למשוך חודשית מקופת גמל להשקעה (נקרא גם - אנונה). מה ההבדל? קופת הגמל משלמת לנו סכום קבוע כל חודש עד שנגמר הכסף. אפשר לשנות את הסכום ואפשר לבטל אותו לחלוטין. באופציה כזו חשוב לדעת שחל מס רווחי הון רגיל על המשיכות.

מכשיר לא זול

דמי הניהול בגמל להשקעה נעים לרוב סביב 0.6%־0.7%. אלו הם דמי הניהול כלפי חוץ, כלומר - דמי הניהול שעליהם עושים התמקחות או משא ומתן. על זה צריך להוסיף עלות של הוצאות ניהול השקעות, עלות שיכולה לנוע סביב 0.1%־0.2% - כלומר, בחלק מהמקרים אפשר להגיע כמעט ל־1% דמי ניהול. (הגופים מחויבים לכתוב מה ההוצאה המקסימלית לניהול ההשקעות בכל שנה).

דמי הניהול הגבוהים של המוצר הזה הופכים להיות בעייתים ככל שמדובר בהשקעה לטווח ארוך. נבחן, למשל, השקעה במדד הפופולרי ה־S&P 500 (רק בשביל הדוגמה), אפשר להשקיע במדד הזה דרך קופת גמל להשקעה או לקנות קרן מחקה של המדד באופן עצמאי. נניח הפקדה קבועה של 1,000 שקל בחודש והשקעה התחלתית של 10,000 שקל. נניח גם תשואה נומינלית של 9%, שזה אפילו קצת פחות מהממוצע ההיסטורי של המדד מאז שהוקם ב־1957. יוצא שבהשקעה ל־30 שנה בגמל להשקעה, בדמי ניהול של 0.7%, לצורך הדוגמא (0.6% מהצבירה ועוד 0.1% על ניהול השקעות) הסכום המתקבל בסוף התקופה יהיה 1.59 מיליון שקל. כשבדרך שילמנו מעל 100 אלף שקל דמי ניהול.

אם נשווה להשקעה עצמאית על המדד דרך קרן סל או קרן מחקה בדמי ניהול של 0.1%, למשל, דרך מערכת מסחר זולה של אחד מבתי ההשקעות, הסכום המתקבל יכול להיות גבוה בכמעט 200 אלף שקל, וזה לוקח בחשבון גם את עלויות המסחר (עמלת קניה ודמי שימוש חודשיים עם קיזוז). פער כזה בחלק המקרים, מבטל את התועלת מהטבת המס המדוברת בגמל להשקעה.

שורה תחתונה

אם משקיעים לטווח ארוך ופאסיבי, יש אלטרנטיבות זולות יותר משמעותית ולאו דווקא מורכבות. בנוסף, בהשקעה עצמאית יכולים להיות יתרונות נוספים, כמו לבחור את המדדים והשילוב שלהן בצורה חופשית ובלי תלות במסלולים המוצעים בחברות הביטוח.

מהצד השני, החיים הם לא תמיד אקסל שבו אנחנו צריכים לבחור את העמודה שמביאה את הערך הגבוה ביותר. פגשתי אנשים בני 50 שרוצים להגדיל את הפנסיה באופן ישיר ופשוט, או אנשים שמחפשים השקעה לכמה שנים ולאו דווקא לטווח ארוך במיוחד. הפשטות של גמל להשקעה היא פתרון חשוב, והאפשרות לעשות הפקדה אוטומטית היא תוספת סופר־חשובה. בהתפלפלויות סביב כן או לא, אסור לשכוח שהפתרון הכי גרוע הוא לא לעשות כלום ולתת לכסף להישחק.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.