כשהריבית במשק ברמות שיא והאינפלציה מכרסמת בחסכונות, המציאות הכלכלית משתנה. בסדרת טורים חדשה, ננסה לפשט נושאים פיננסיים מורכבים ולהנגיש מידע חיוני וטיפים פרקטיים לניהול כספים.

כותב הטורים הוא תומר ורון, בעל הפודקאסט "הכסף של החיים עצמם", מחבר הספר "ככה לוקחים משכנתא" והיועץ הפיננסי של חברת רייזאפ.

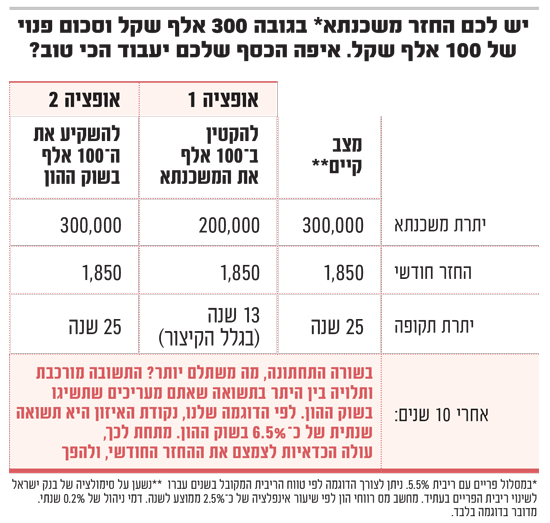

להשקיע או להקטין את המשכנתא? אחרי שנים ארוכות שהתשובה לשאלה הזאת הלכה לרוב לכיוון אחד, הריביות הגבוהות והאינפלציה שהרימה ראש הציפו מחדש את הדילמה. התשובה לא תמיד פשוטה, אבל הנה 6 שיקולים מרכזיים שיעזרו לקבל החלטה מושכלת.

1 איך החודש נגמר?

השאלה המרכזית והראשונה היא האם ההחזר החודשי בשליטה. עבור משקי בית רבים הוא עלה, וברור שהיינו שמחים שיהיה פחות, אבל בשורה התחתונה צריך לבדוק האם כל חודש הוא סוג של מאבק מחודש. זה לא רק עניין כלכלי, אלא גם רגשי - האם ההחזר מייצר סטרס? נוכח איתנו בקבלת ההחלטות היומ־יומית?

אם התשובות הן כן, זה מגביר את הצורך לפעול. בטח בתקופה של תקציב מדינה בשגרת מלחמה ושחיקת ההכנסה שלנו. הקטנת ההחזר יכולה להגיע אגב על ידי מיחזור המשכנתא ופריסה שלה לתקופה ארוכה יותר (ככל שאפשר) או על ידי הקטנת סכום החוב על ידי הכנסה של כסף. כך או כך ולפני שפועלים, חייבים להתחשב בשיקול הבא.

2נזילות

בטח בתקופה כזאת, נושא הנזילות הוא קריטי וחייב לקבל מקום של כבוד בשיקולים. מה זה נזילות? כסף זמין ונגיש. כסף שאם אצטרך אותו - בשני קליקים הוא אצלי בחשבון. הביטוי הפרקטי הוא קודם שתהיה לנו כרית ביטחון, כלומר שיהיה לנו כסף נזיל למקרה חירום. ההמלצה הכללית נעה בין 3 ל־6 חודשי מחיה. צריכים לזכור שברגע שאנחנו מכניסים כסף למשכנתא אנחנו הופכים אותו ללא נזיל.

יש לזה משמעות מבחינת התמונה הפיננסית שלנו ומבחינת הגמישות שלנו להתמודד עם שינויים ובלת״מים. באותו אופן, חשוב להכניס לסט השיקולים גם הוצאות צפויות בשנה־שנתיים הקרובות שאתם כבר יודעים עליהם (החלפת רכב, אירוע משפחתי וכו'). אם אתם מתכננים למכור את הדירה בטווח הקרוב או לשדרג דיור, הנזילות כנראה עדיפה על החיסכון הפוטנציאלי.

3 האקסל היבש

דבר נוסף שכדאי לקחת בחשבון לפני שממשיכים הוא התשואה על הכסף שמשקיעים, והאם היא תהיה גבוהה יותר מהריבית של המשכנתא? כאן חשוב להגיד, אין ודאות בצד התשואה בשוק ההון, הרי אין תשואה מובטחת. לעומת זאת, יש הרבה יותר ודאות בצד הקטנת המשכנתא.

נכון שהריבית עשויה לרדת בהמשך השנה והאינפלציה כנראה צפויה להתמתן, אבל אם נסתכל על הנתונים של היום, ריביות המשכנתא נעות סביב 4.5%־5.5% וכדי שההשקעה תהיה משתלמת יותר מהקטנת החוב, נדרשת תשואה גבוהה בכ־1% מריבית המשכנתא, בשל דמי ניהול ומס רווחי הון (כמובן תלוי שיעור האינפלציה). ואז צריכים לחשוב - האם אני משקיע כדי להשתוות לריביות או כדי לייצר רווח מהותי מול האלטרנטיבה?

4 היכולת לנשוך לשפתיים

אם החלטנו להשקיע את הכסף כי ההחזר בשליטה, יש נזילות ובטווח הארוך אנחנו מאמינים שהוא ירוויח תשואה משמעותית יותר מהריביות שאנחנו משלמים, זה אומר שכנראה השקענו את הכסף במסלול עם תנודתיות גבוהה (100% מניות לדוגמה). למרות זאת, אנחנו לא יכולים להישאר בחישובי האקסל הנקיים, כי הדרך לאותה נקודה תהיה רכבת הרים: למשל, נתוני העבר של מדד ה־S&P 500 מראים שבעשורים האחרונים המדד רשם תשואה ממוצעת נומינלית של כ־10% לשנה, אבל הממוצע הזה מסתיר נפילות מפחידות ומשברים גדולים. אפשר להנות מהתשואה הזאת רק אם מוכנים לשלם את מחיר התנודתיות.

5מהו מסלול המשכנתא שלכם?

לא כל מסלולי המשכנתא שווים: המסלולים צמודי מדד לטווח ארוך (25־30 שנה) מושפעים מאוד מהאינפלציה וכך יתרת החוב שלהם עלולה אפילו לעלות. מסלולים כאלו מגדילים את הצורך שלנו לפעול, בין אם בפירעון חלקי או במיחזור (מומלץ לקרוא את הטור של המחשבון בנושא).

6מהו מקור המימון?

גם מקורות הכסף שמהם מתכוונים להשקיע או להקטין את המשכנתא לא שווים מבחינת היררכיה וחשיבות. כסף בעו״ש, לדוגמה, הוא לא כסף שמושקע (ואולי כבר מצריך לשלם מס על הרווחים כדי להשתמש בו). שניהם שונים, למשל, מקרן השתלמות או קופת גמל ותיקה, מוצרים שנהנים מהטבות מס על הרווחים ולכן ככל שנשאיר אותם לתקופה ארוכה יותר, עם אפקט הריבית דריבית, נהנה מהם יותר ולכן שימוש בכסף כזה דורש עוד מחשבה.

שורה תחתונה

אין כאן פתרון אחד שמתאים לכולם. ההחלטה צריכה להתבסס על התזרים, רמת הנזילות הנדרשת, המסלולים הספציפיים במשכנתא, והיכולת להתמודד עם תנודתיות בשוק ההון. בחלוקה כללית מאוד, דעתי היא שמסלולים עם ריבית בפועל של מעל 5%־6% מצריכים טיפול (הקטנת המסלול או מחזורו) וריביות בפועל של 3.5%־5% - הם בשטח האפור והטיפול כאן הוא בהתאם ליכולות ורצונות של כל אחד ואחת. כי בסופו של דבר, המפתח הוא לא רק בחישובים, אלא גם בהתאמה ליכולות ומטרות שלכם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.