בשבועות האחרונים דולקים האורות במשרדי חברות הביטוח עד השעות הקטנות של הלילה. הסיבה: אימוץ תקן חשבונאי חדש. מדובר במהפכה שתשנה מהקצה אל הקצה את המספרים בדוחות הכספיים של החברות הגדולות. התקן, IFRS 17, אומץ באירופה ובקנדה כבר לפני שנתיים, ומגיע באיחור של שנתיים לישראל. את ההשפעה שלו, והיא דרמטית, נרגיש כבר בדוחות השנתיים הקרובים.

● צים הרוויחה יותר מ-2 מיליארד דולר והמנכ"ל לא מכחיש תוכניות השתלטות

● אחוזת פאר ורכב יוקרה: נכסי השותף של נוחי דנקנר נחשפים

מה כוללת המהפכה? על קצה המזלג, המטרה היא לשפר את השקיפות ואת היכולת להשוות בין תוצאות שונות בארץ ובעולם. במסגרת התקן הנוכחי, IFRS 4, כל חברה יכולה לדווח בצורה קצת שונה, ובכך נוצרו פערים וקשיים ביצירת השוואות. התקן קובע מסגרת ברורה ומגדיר הבחנה ברורה בין הרכיבים השונים של החברות, כגון חיסכון וביטוח. כל רכיב יימדד בנפרד, ולפי סטנדרט אחיד. בשורה התחתונה, המטרה המרכזית של ה-17 IFRS, החל באופן ייעודי על ענף הביטוח, הוא לעשות סדר בדיווחי החברות ולסייע למשקיעים להבין טוב יותר את מבנה הרווח שלהן.

מה זה IFRS 17?

תקן חשבונאי בינלאומי לענף הביטוח שנכנס לתוקף בישראל בינואר 2025. המטרה המרכזית היא לעשות סדר בדיווחי החברות ולסייע למשקיעים להבין טוב יותר את מבנה הרווח שלהן. צפוי להיות מיושם באופן הדרגתי החל מהדוחות השנתיים של 2024

חיתום לעומת השקעות

בראש ובראשונה, התקן עוזר לקוראי הדוחות להבין כמה מרוויחות חברות הביטוח מהפוליסות שהן מוכרות (מה שמכונה פעילות החיתום) וכמה הן מרוויחות מההשקעות שהן מבצעות בשוק ההון.

מבחינת החברות, אימוץ התקן הוא משימה מורכבת ביותר. הם צריכים לשערך מחדש את כל המאזנים שלהם, ולבצע שינויים בשורה התחתונה. במקרים מסוימים, התנודות צפויות להיות חדות במיוחד בדוחות הקרובים, ואצל חברות מסוימות אנו צפויים לראות קפיצה גדולה ברווח. בצד השלילי - מומחים בתחום מעריכים כי בעקבות השינויים, חברות הביטוח עשויות להקפיץ מחירים של רכיבים מסוימים, שעשויים להיראות הפסדיים במסגרת הצגת הדוחות החדשה.

יישום התקן צפוי להיות הדרגתי. כך, הדוחות שיתפרסמו החודש ייערכו עדיין בהתאם לתקן הקיים, ה-4 IFRS, אך נתוני הרווח וההפסד של המחצית הראשונה של 2024 יתבססו כבר על התקן החדש. במאי הקרוב, כאשר חברות הביטוח יפרסמו את תוצאות הרבעון הראשון ל-2025, אלה כבר יתבססו באופן מלא על התקן החדש.

כל מה שצריך לדעת על התקן החדש

מהי מטרת התקן?

לעשות סדר למשקיעים לגבי מבנה הרווח של חברות הביטוח

מתי נכנס לתוקף?

באופן חלקי כבר החודש לגבי דוחות 2024. במאי הקרוב יאומץ במלואו

מהם החידושים המרכזיים?

הפרדה בין החיתום להשקעות וחישוב הרווחים העתידיים

ממה חוששים?

מחירי הפוליסות יעלו כי החברות לא ירצו להראות הפסדים

מה אומרים בענף?

התייקרות רק בשוליים, אם בכלל, והמחירים אולי ירדו

הבכיר שמאחורי התקן

"מדובר בשינוי גדול. בחברות הביטוח עובדים קשה מאוד לעמוד בזמנים. זה אירוע לא פשוט מבחינה תפעולית". כך אומר רו"ח יבגני אוסטרובסקי, לשעבר סגן בכיר לממונה על שוק ההון, שהוביל מטעם רשות שוק ההון את גיבוש הרגולציה בנושא ה-17 IFRS בישראל. הוא כנראה האיש שמכיר בישראל את הנושא הכי מקרוב.

אחרי שעזב את הרשות ועבר תקופת צינון, אוסטרובסקי מלווה כיום חברות ביטוח ביישום התקן, כשותף במשרד רואי החשבון KPMG. הוא מסביר, כי בשיטה החשבונאית הקיימת קשה להבין את מקורות הרווח בענף. לדבריו, "ביטוח הוא מוצר מורכב. נניח שמכרתי השנה פוליסה עם כיסוי לעשר שנים. בשנה הראשונה לא הוגשו תביעות, והיו יותר פרמיות. כיום, נציג רווח - אבל מה יהיה בהמשך? קשה להבין איך למדוד את הרווח מעסקה כזאת, ועם כך מתמודד התקן החדש".

המורכבות רק מתעצמת כאשר מביאים בחשבון השפעות נוספות על החשבונאות של חברות הביטוח. אלה כוללות את שיעור הריבית במשק, אומדנים אקטואריים לגבי שינויים דמוגרפיים בקרב המבוטחים וכמובן תנודות בשוק ההון. לדברי אוסטרובסקי, התקן החדש יאפשר להבין את כל המערכת הזו טוב יותר.

תחזית לרווחים עתידיים

כדי לעשות זאת, התקן החדש לא רק מפריד בין תחום החיתום לתחום הפיננסי אלא גם מייצר רכיב חדש בשם מרווח שירות החוזה, הידוע כ-CSM. מדובר בסעיף בדוחות, שבו חברות הביטוח מצהירות על הרווח שהן חוזות לעצמן בעתיד - גם אם הוא טרם נוצר בפועל. לדוגמה, אותה חברה המוכרת את הפוליסה לעשר שנים תדווח בסעיף ה-CSM על סך הרווח החזוי שלה מהפרמיה שתגבה לאורך אותו עשור - במקום להסתפק, כמו היום, בדיווח תקופתי על הרווח לאותה שנה בלבד.

המשמעות: ככל שהפוליסות נמכרות לזמן ארוך יותר - לדוגמה, בביטוחי חיים ובריאות - כך הרווח החזוי צפוי להיות גדול יותר. לצד זאת, מדי שנה תדווח החברה על הרווח שנוצר לה בפועל. הסכום הזה עשוי להיות שונה מהתחזית, כי החברה עשויה גם לשלם למבוטח עבור תביעות, בסכומים שאותם אינה יודעת עדיין. מכאן, שהרווחים בפועל לא יגדלו בהכרח בהשוואה להיום, אך שיטת הדיווח תקל על הבנת התמונה הכוללת לגבי רווחיות החברה.

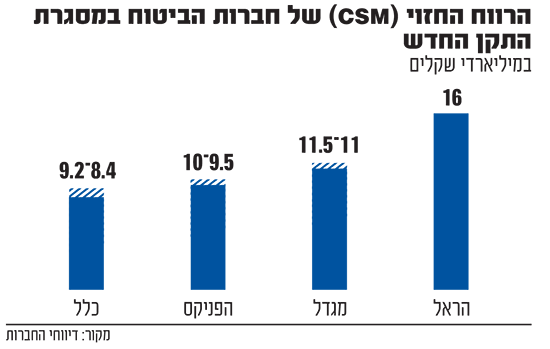

חלק מחברות הביטוח כבר דיווחו בסוף 2024 על הרווחים החזויים שלהן לפי ה-CSM. מדובר בסכומים דרמטיים: הראל דיווחה על רווח חזוי של 16 מיליארד שקל, מגדל בין 11 ל-11.5 מיליארד שקל, הפניקס בין 9.5 ל-10 מיליארד שקל, וכלל בין 8.4 ל-9.2 מיליארד שקל. בענף יש הטוענים, כי הרווחים האלה מילאו תפקיד בהתלהבות המשקיעים מחברות הביטוח ובזינוק של כ-64% שרשם מדד ת"א-ביטוח ב-2024.

בולטות ברווחים החזויים

מגדל וכלל בולטות ברווחים שהן חוזות. "החברות שמכפיל ההון שלהן נמוך מ-1 עשו תרגיל במעבר לתקן החדש", מסביר רו"ח שלומי שוב, מומחה ל-IFRS, המשמש כראש החוג לחשבונאות וסגן דקאן ביה"ס למנהל עסקים באוניברסיטת רייכמן. לדבריו, "הן העבירו סכומים גדולים יותר לרווח העתידי ופגעו בכך בהון העצמי, אבל זה לא מפריע להן, כי גם כך הן נסחרות במכפיל נמוך, ולכן העדיפו לייצר מחסנית רווח לעתיד".

רונן אגסי, מנכ''ל מגדל ביטוח / צילום: ניקולה וסטהפל

הפניקס והראל פעלו אחרת. לדברי שוב, "החברות שמכפיל ההון שלהן גבוה העדיפו להימנע מזינוק במכפיל, שהיה עלול להיתפס בעיני המשקיעים כמעיד על מחיר מניה גבוה ולהרתיע אותם. בכל מקרה, לצורך ניתוח הדוחות בעתיד יהיה חשוב לנטרל את ההשפעות האלה".

ניר כהן, מנכ''ל הראל ביטוח בקבוצת הראל ביטוח ופיננסים / צילום: טל שחר

החשש מעליית מחירים

אך לא הכל ורוד. התקן ייצור שקיפות גדולה יותר לגבי מוצרים שעליהם מפסידות כיום החברות, והחשש הוא כי הדבר יתמרץ אותן להעלות מחירים כדי להראות רווח בכל מחיר. לפי שוב, "זה עשוי בהחלט לייקר פוליסות. הרישום הוא כלכלי, וחברות יצטרכו לרשום הפסדים מהיום הראשון במקרה שנוצרים, ואף מנכ"ל לא רוצה לפגוע בתוצאותיו".

שוב מסביר, כי אם בעבר חברות הביטוח היו מוכנות לספוג הפסדים על פוליסה מסוימת, כדי לייצר מערכת יחסים ארוכת-טווח עם לקוח - הסיכוי לכך בעידן התקן החדש קטן יותר. "יהיה עכשיו תמריץ מאוד נמוך לתת למבוטח הצעה זולה יותר והפסדית, רק כדי לתפוס נפח שוק או להתחרות באחרים. במיוחד כאשר כל השוק מיישם את התקן החדש".

יעדיפו להימנע מהפסדים

אוסטרובסקי מסכים, כי התקן יוביל לרישום מיידי של פוליסות הפסדיות, וכי החברות יעדיפו להימנע מהפסדים כאלה. עם זאת, הוא מעריך כי לא צפויים שינויים מהותיים לצרכן בטווח הקצר: "באירופה, שבה אומצו לפני מספר שנים כללי סולבנסי 2 (לגבי יחס כושר פירעון, ע' ג'), התקן לא השפיע מהותית על העסקים. גם בישראל אומצו כללי הסולבנסי ואנו לא מצפים להשפעה שונה אצלנו".

לדבריו, חברה עשויה להחליט שלא כדאי לה לשווק פוליסה עם כיסוי נמוך, כי עלות התפעול איננה כלכלית. "במקרים כאלה החברות אולי לא ירצו להתעסק עם מצב שגורם להן הפסדים, שמשקיעים יכולים לראות בבירור".

בענף הביטוח מבקשים להרגיע את החששות. שם טוענים, כי גם אם תהיה התייקרות נקודתית סביב מוצרים מסוימים, הרי שאין דאגה כזו לגבי רוב הפוליסות - ובראשן ביטוחי החיים והבריאות, שבהם מתמקד ה-17 IFRS והן רווחיות. בענף אף סבורים, כי המחירים אפילו עשויים לרדת, כי חברות הביטוח ירצו להראות כמה שיותר רווחי CSM עתידיים - והדרך לכך עוברת בגיוס כמה שיותר לקוחות על ידי הוזלת מחירים.

שוב אופטימי. "זה שינוי שמעביר את החשבונאות הישראלית לשפה בינלאומית. זה אירוע ענק".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.