כשהריבית במשק ברמות שיא והאינפלציה מכרסמת בחסכונות, המציאות הכלכלית משתנה. בסדרת טורים חדשה, ננסה לפשט נושאים פיננסיים מורכבים ולהנגיש מידע חיוני וטיפים פרקטיים לניהול כספים.

כותב הטורים הוא תומר ורון, בעל הפודקאסט "הכסף של החיים עצמם", מחבר הספר "ככה לוקחים משכנתא" והיועץ הפיננסי של חברת רייזאפ.

הטלטלה האחרונה בשווקים מפנה את הזרקור גם לעולם ההשקעה הפאסיבית. אחרי שנים של כותרות על טרנד ה־S&P 500, על משקיעים שנעים באפקט העדר, ברור שהגישה הפאסיבית וקרנות מחקות המדד הן חלק בלתי נפרד משוק ההון. ירידות הן חלק טבעי מהמשחק ואף מניבות תשואות ארוכות־טווח, אך אולי דווקא כעת מתחדדת השאלה: באילו קרנות פאסיביות לבחור?

מה זה קרנות איריות?

קרן הרשומה רשמית באירלנד אך נסחרת בבורסות ברחבי העולם וגם בבורסה הישראלית. הקרנות האיריות עוקבות אחרי מגוון מדדים עולמיים או אמריקאים כמו S&P 500

● המחשבון | הגרף שאתם חייבים להכיר לפני שאתם מזיזים את הכסף מהבורסה

● המחשבון | ההטבות החדשות של הבנקים שכדאי להכיר, והאותיות הקטנות

● המחשבון | העלויות הנסתרות: מה אתם לא יודעים על קרן ההשתלמות שלכם

הכוונה היא לא לייעץ בתחום ההשקעות, אלא למקד את תשומת־הלב למאפיינים מהותיים של הקרנות המחקות. באותיות הקטנות של הקרנות מגלים הבדלים גדולים שיכולים להשפיע על התשואה הסופית, הגם שעוקבים אחרי אותו מדד.

לפני שנצלול אליהן, נלך צעד אחורה: מהי בעצם קרן מחקה מדד? מדד נותן לנו יכולת להבין, במספר אחד, מה הביצועים של מניות בעלות מכנה משותף. במקום לעבור על 500 החברות הגדולות בארה"ב וכל יום להבין מי ירד וכמה, אפשר להסתכל על מדד ה־S&P 500 ולקבל תשובה משוקללת.

העניין הוא שאת המדד עצמו אנחנו לא יכולים לקנות, אלא אנחנו יכולים לקנות קרן שמחקה את הביצועים שלו. S&P 500 יש אחד, אבל יש אלפי קרנות שעוקבות אחריו. אז איך בוחרים קרן? ומה זה משנה בכלל אם הן עוקבות אחרי אותו מדד? כאמור, לאורך זמן, ההבדלים יכולים להיות גדולים.

1מה "הבית" של הקרן

דמי ניהול הם קריטיים, אבל זו לא העלות היחידה שנשלם, הרי יש מס - על הדיבידנדים, ועל הרווחים שיהיו - ובמקרים האלו מקום ההתאגדות של הקרן יקבע את העלויות הנוספות וישפיע על התשואה האמיתית בכיס.

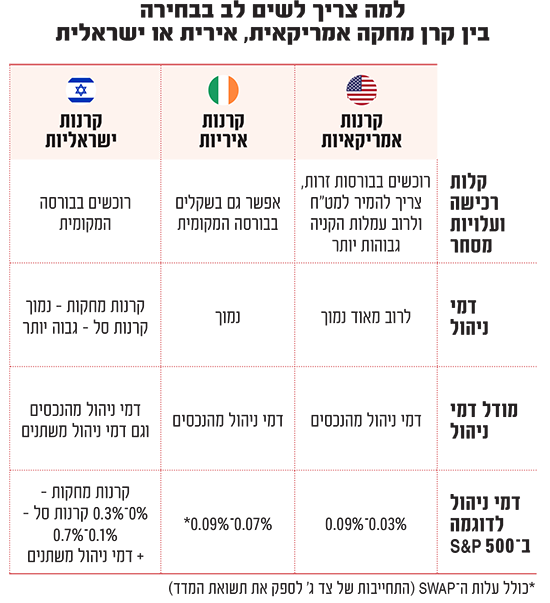

מקום ההתאגדות הוא בעצם מה "הבית" של הקרן, איפה היא נרשמה באופן רשמי. יש שלושה מקומות עיקריים שרלוונטים לאזרחים ישראליים: ישראל, אירלנד וארה"ב (לאזרחים אמריקאיים הסיפור שונה). מקום ההתאגדות לא קשור למדד שאחריו עוקבים, ב־500 S&P למשל, המניות הן אמנם אמריקאיות בהגדרה, אבל אפשר לקנות גם קרנות ישראליות שמחקות את המדד, גם איריות וכמובן גם אמריקאיות.

למקום ההתאגדות תהיה השפעה על קלות הרכישה, מיסוי רווחי הון, אופן חלוקת הדיבידנד והמיסוי שלו. בטור הזה נעסוק בעיקר בדמי הניהול ובטור הבא נדבר נצלול למיסוי ולדיבידנדים.

2קלות רכישה ועלויות מסחר

את הקרנות הישראליות אפשר לקנות בבורסה המקומית, פשוט ומוכר. החל מהשנים האחרונות יש גם שתי חברות ענק - בלקרוק ואינבסקו, שהביאו מגוון קרנות איריות שנסחרות בבורסה הישראלית בשקלים, מה שמאוד מקל על הרכישה ומנגיש אותן ללא צורך בהמרת מט"ח. קרנות אמריקאיות לא נסחרות בבורסה המקומית ולכן יש צורך בהמרת מט"ח ולרוב עלויות המסחר יקרות יותר.

3 דמי ניהול

בקרנות אמריקאיות, כמו ואנגארד, מדובר בדמי ניהול מאוד נמוכים (דמי הניהול ב־S&P 500 למשל הם 0.03%, קרן גלובלית 0.06%). בקרנות האיריות של בלקרוק או אינבסקו אפשר למצוא דמי ניהול נמוכים, אך גבוהים לרוב מהאמריקאיות: ב־S&P 500 זה ינוע סביב 0.07% בבלקרוק או 0.05% באינבסקו (ועוד 0.04% עלות ה־Swap) ובקרנות גלובליות סביב 0.15%־0.20%.

בקרנות ישראליות יש טווח רחב: הקרנות המחקות יהיו לרוב בדמי ניהול נמוכים (0.1%־0%) ואילו יש קרנות סל ישראליות בדמי ניהול של 0.6%־0.7% עם עלויות נוספות.

זה המקום גם לחדד הבדלים בין קרנות מחקות ישראליות לקרנות סל ישראליות: מדובר כמעט באותו מוצר, אותה אג'נדה, אבל עלות שונה לגמרי. ההבדל העיקרי הוא בכך שקרן סל נסחרת באופן רציף לאורך המסחר ואילו קרן מחקה ניתן לקנות ולמכור פעם אחת ביום.

אם נסתכל על מדד ה־S&P 500 לדוגמה, בישראל נוצר מצב שכמעט כל בית השקעות או חברת ביטוח מחזיקים גם קרן סל וגם קרן מחקה כך שההבדל בדמי ניהול הוא לא הגיוני. קחו למשל את קסם, חברת קרנות הנאמנות הכי גדולה, היא מנהלת קרן מחקה אחרי ה־S&P 500 בדמי ניהול קבועים של 0% ו־0.1% דמי ניהול משתנים. אותה חברה, מנהלת גם קרן סל אחרי אותו מדד בדמי ניהול של 0.6% קבועים ו־0.3% דמי ניהול משתנים. פערים של פי 6־7.

הכוכביות בדמי הניהול הישראלים

זה מוביל אותנו לכך שבקרנות הישראליות צריך להכיר גם את נושא דמי הניהול המשתנים, מנגנון שמסבך מוצר שאמור להיות פשוט ואין אותו בקרנות האמריקאיות או האיריות. אלו דמי ניהול שלכאורה גובים רק אם מנהל הקרן הצליח לעקוף את ביצועי המדד. אלא שדוח של רשות ניירות ערך הראה שדמי הניהול המשתנים הם דה פקטו די קבועים, שכן בכ־90% מהמקרים, מנהלי הקרנות גבו אותם.

עוד כוכבית שצריך להכיר באקלים הישראלי היא הפרקטיקה (הלא ראויה, לדעתי) של "דמי ניהול אפס". קרנות ישראליות המתחילות בדמי ניהול אפסיים ולאחר תקופה מעלות אותם.

מנהלי הקרנות וגם רשות ניירות ערך רואים בזה מהלך עניינים רגיל, שכן לראייתם מדובר במבצעים בשביל לגייס לקוחות. על פניו טיעון הגיוני, אבל כשמדובר במוצר שנושא עלות שוטפת לטווח ארוך, אז המבצע הרגעי עלול לעלות ביוקר בטווח הארוך כאשר דמי הניהול יתייקרו.

שורה תחתונה

השקעה במדדים מובילים היא דרך טובה להשקיע לאורך זמן. שיעור דמי הניהול, הפשטות שלהם, השקיפות והיציבות שלהם, הם פרמטר משמעותי בבחירה שלנו. בטור הבא נתמקד בפרמטרים כמו מיסוי על הדיבידנדים וחישוב מס רווחי הון שיכולים להיות משמעותיים יותר מדמי הניהול הישירים.

ומילה חשובה גם לרגולטור רשות ניירות ערך: כשעולם הקרנות הפאסיבי כבר גדול יותר מהאקטיבי, זה מתבקש לייצר מאגר להשוואה פשוטה ואמינה בין הקרנות, ביצועי עבר, עד כמה הצליחו לעקוב במדויק אחרי המדד הרלוונטי ומה מגמות של דמי ניהול.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.