עד לפני שלוש שנים, מדד S&P 500, מדד הדגל האמריקאי שכולל את 500 החברות הכי גדולות בכלכלה המובילה בעולם, היה נחלתם של מביני עניין. בקושי 1% מסך הכספים המושקעים לטווח ארוך נותבו למדד האמריקאי, 6 מיליארד שקל בסך-הכול. הרבה השתנה מאז.

● ממיקרון ועד קולגייט: 10 מניות שעשויות לתדלק את המשך העליות ב-S&P 500

● בכיר בוול סטריט באזהרה חדשה. ומה הוא חושב על ישראל?

● ביהמ"ש אסר על אורן קובי לעסוק בנדל"ן, אבל זה לא עוצר אותו

זה התחיל מהייטקיסטים וצעירים בעלי מודעות פיננסית גבוהה שהסיטו את ההשקעות והחסכונות שלהם ל-S&P 500, והפך לתופעה ארצית. בדיקת גלובס מגלה כי בתוך שלוש שנים 6 מיליארד שקל הפכו ל-134 מיליארד שמושקעים בקרנות פנסיה, קופות גמל וגמל להשקעה וקרנות השתלמות - לא פחות מ-8% מסך הנכסים של הציבור לטווח ארוך.

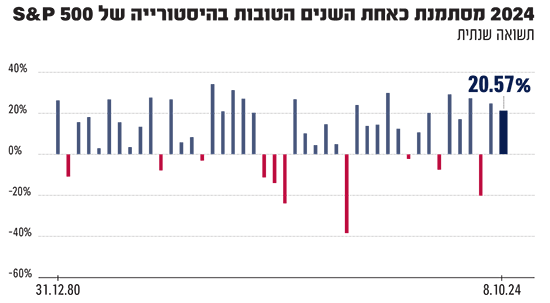

אחת השנים הטובות שראה המדד

הרפורמה המשפטית והסערה סביבה ב-2023 והמלחמה שפוקדת את ישראל כבר יותר משנה, היו רוח גבית למגמה. למעשה, ההשקעות ב-S&P 500 יותר מהוכפלו בהשוואה לערב המלחמה, כאשר כמחצית מהסכום מקורו בצבירה חדשה (נטו), והיתרה בתשואה הפנומנלית שהוא הניב השנה. 2024 מסתמנת בתור אחת השנים הכי טובות של מדד הדגל האמריקאי אי פעם. המדד שבר את שיא כל הזמנים כבר 43 פעמים השנה והציג תשואה של יותר מ-22%. בינתיים, מדובר בקצב העלייה הגבוה ביותר ב-24 השנים האחרונות (של החודשים ינואר עד אוקטובר, לפי אתר "the daily shot").

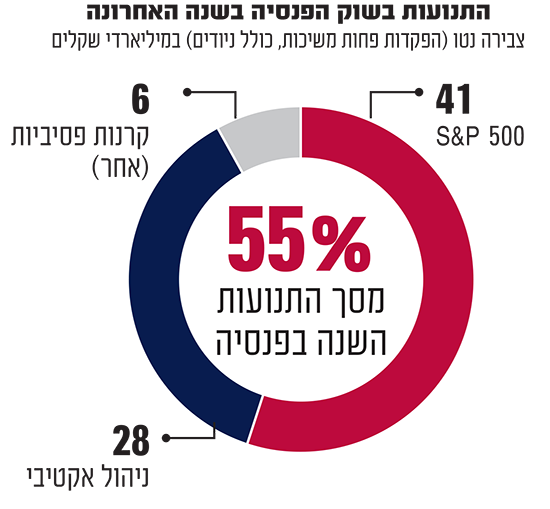

ניתוח שנערך בחברת אינדקס מדדים מגלה עד כמה השתרש הטרנד הלוהט במחוזותינו. התנועות בשוק הפנסיה בשנה האחרונה הסתכמו ב-75 מיליארד שקל (הפקדות פחות משיכות, כולל ניודים) מתוכם, מעל למחצית - 41 מיליארד שקל - זרמו למסלולי ה-S&P 500. כלומר, 55 אגורות מכל שקל, הושקעו במדד הדגל האמריקאי. רק 37% מהכספים הללו הופנו למסלולי החיסכון האקטיבי, אשר מנוהלים ע"י מנהלי ההשקעות של הגופים המוסדיים בישראל.

כשמביטים בתשואות שהניבו מסלולי ה-S&P 500 בגמל ובפנסיה, ניתן להבין את הנהירה אליהן. מתחילת השנה מדובר בתשואה של 24.6%, גבוה משמעותית מכל מסלול אחר. במקום השני, בפער ניכר, נמצא המסלול המנייתי - 16.5%.

מתחילת 2023 הפערים אף גדולים יותר. מדד ה-S&P 500 הניב במהלך התקופה תשואה של יותר מ-50% בעוד שמדד ת"א 35 המקומי רשם באותה תקופה תשואה של פחות מ-20% (נמוך יותר מהביצועים של המדד האמריקאי מתחילת השנה).

אפשר לנצח את S&P 500, אבל קשה

הבורסה המקומית היא לא בהכרח הבעיה. משקיעים בכל העולם נוהרים ל-S&P 500 ויש להם סיבה טובה. וורן באפט, המשקיע הפרטי הגדול בעולם, ידוע בתור תומך נלהב של המדד. פעם אחד פעם הוא כותב למשקיעיו על יתרונותיו. באחת הפעמים הוא כתב כי "השקעה תקופתית בקרן מחקה מאפשרת למשקיע החובב להניב ביצועים עודפים על רוב מנהלי ההשקעות המקצועיים". ובינתיים, הנתונים מוכיחים שהוא צודק.

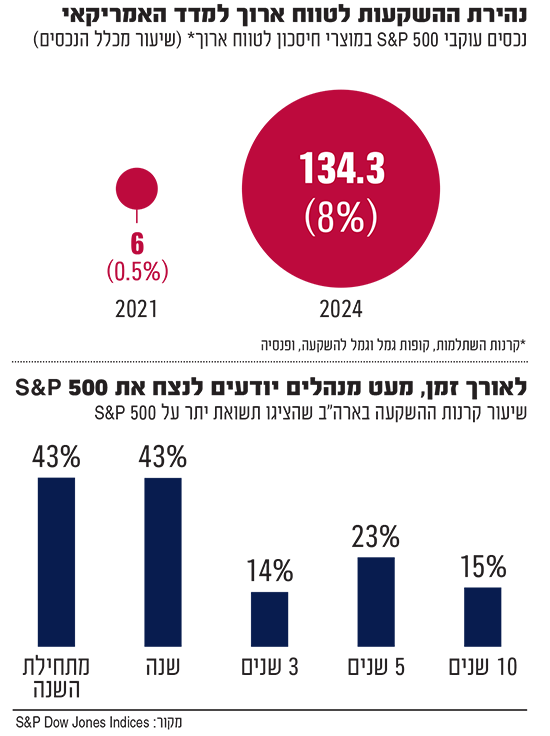

בחברת S&P Dow Jones Indices (זו שמפעילה את המדד) מפרסמים פעמיים בשנה נתונים על קרנות ההשקעה שניצחו את המדד ואלו שפספסו. הנתונים הללו, שעולים בקנה אחד עם מחקרים קודמים בשוק של גופים אחרים, חד משמעיים. מתחילת השנה 43% מקרנות ההשקעה האמריקאיות ניצחו את מדד S&P 500, אבל במבט ארוך יותר של 5 שנים, הנתון הזה יורד כבר ל-23% וכשמסתכלים על 10 שנים רק מתי מעט, 15% מהקרנות, ניצחו את המדד.

זינוק של יותר מפי 22 בשלוש שנים

ניתוח שערך גלובס לנתוני הצבירות באפיקי החיסכון השונים (באמצעות מערכות הגמל נט והפנסיה נט), מעלה כי הזינוק העיקרי בהסטת הכספים ל-S&P 500 נרשם בקרנות הפנסיה, שהיקף הנכסים הכולל המנוהל בהן כיום עומד על 869 מיליארד שקל. כ-9% מאותם נכסים פנסיוניים מושקעים ישירות במסלולים העוקבים אחר ה-S&P 500, בזמן שפחות מ-0.5% מאותם נכסים עקבו אחריו באוגוסט 2021.

ערב המלחמה, בספטמבר אשתקד, היוו הנכסים של קרנות הפנסיה שעקבו אחרי המדד האמריקני 4% מהיקף הנכסים הכולל, והם הסתכמו ב-28 מיליארד שקל. בתוך שנה, הם כמעט שילשו עצמם לסכום של 76 מיליארד שקל.

בקרנות ההשתלמות, אפיק השקעה שנהנה (בינתיים) מפטור ממס רווחי הון לחוסכים לטווח בינוני, מנוהלים כיום כ-8% מהחסכונות במסלולי S&P 500 (31 מיליארד שקל). בקופות הגמל (כולל גמל להשקעה) סך הכספים במדד האמריקאי יותר מהוכפלו בשנה האחרונה והם מסתכמים ב-27 מיליארד שקל (7% מכלל הנכסים).

מלחמה לצד תשואות חלומיות

"הטרנד הזה הוא טרנד שהייתה לו את הרוח גבית הכי טובה שיכולה להיות", אומר יניב פגוט, סמנכ''ל בכיר ומנהל מחלקת מסחר ומדדים בבורסה בת"א. "באמצע 2023 פרץ לחיינו נושא הבינה המלאכותית (AI). זה נתן 'בוסט' בלתי צפוי למניות הסקטור הטכנולוגי, והזניק את כל מדד S&P 500". ואכן, מניות שבע המופלאות (אפל, מיקרוסופט, גוגל, אמזון, אנבידיה, מטא וטסלה) אחראיות לכ-55% מסך התשואה של מדד S&P 500 השנה.

"במקביל, הגיעו הצרות שפקדו אותנו, בישראל: קידום המהפכה המשפטית ובהמשך המלחמה. כל אלה יצרו את התנאים האופטימליים להשקעות במסלולי ה-S&P 500 וזה ניכר גם בצבירת הנכסים שמנוהלים בהם, וגם בתשואות שהציגו האפיקים האלה מזה כשנתיים".

מה לא הבינו מנהלי ההשקעות עד היום

לא כולם אוהבים את הנהירה למדד האמריקאי. חלקם מזהירים מפני הסיכונים לחסכונות הישראלים שחלק כל כך גדול מהם מושקע במוצר אחר, אחרים מודאגים מההשפעה על המשק הישראלי והבורסה המקומית שעלולה להתייבש ממקורות הון, ויש גם מי שחוששים בעיקר מאינטרס אישי: הרי דמי הניהול של קרנות מחקות מדד זולים בהרבה מאלו של הקרנות האקטיביות והתחרות על הלקוחות היא גלובלית ולא מסתפקת רק בשוק המקומי.

פגוט מהבורסה בת"א מציין כי "אני חושב שדווקא מסלולי החסכון הכלליים, שגם שם, אם שכחנו, כל שקל רביעי מושקע במניות בארה"ב, מתאימים יותר לרוב המכריע של האוכלוסייה".

"ברמה המקצועית, האם זה מתאים לכל מי שבחר את המסלול הזה? לחלק מהאנשים זה מאוד מתאים , אבל לחלק גדול זה ממש לא מתאים", אומר ירון דייגי מאינדקס מדדים. "מי שזה לא מתאים להם, יבינו את זה בדרך כלל כשזה כבר יהיה מאוחר מדי".

למה הקרנות שעוקבות אחרי אותו מדד מציגות תשואות שונות?

הזרימה הגבוהה של כספי חסכונות הישראלים למסלולי S&P 500, עולה בקנה אחד עם המגמה הגוברת של מעבר הציבור להשקעות פסיביות העוקבות אחר מדדים.

התפיסה כי לאורך שנים יתקשו מנהלי ההשקעות להכות את המדדים המובילים, מוכיחה את עצמה בשנים האחרונות יותר ויותר. במציאות הזו, עוד ועוד מנהלי השקעות ממליצים לציבור על מוצרים העוקבים או מחקים מדדים (באמצעות רכישת המניות במדד על פי חלקן היחסי בו), במקום להתמקד בבחירת ניירות ערך ספציפיים.

בכל אפיקי החיסכון - קרנות הפנסיה, קופות הגמל וקרנות ההשתלמות - מתנהלים כיום מסלולים העוקבים אחרי מדד S&P 500 בכמעט כל בית השקעות. לכאורה, היצמדות לאותו מדד ספציפי אמורה לייצר את אותה תשואה בסיכומה של תקופה. אלא שבפועל יש פערים בין הגופים השונים, וגם בינם לבין המדד עצמו.

בחינת התשואות במשך שנה (12 חודשים המסתיימים בסוף אוגוסט 2024), בקרב קרנות הפנסיה שמנהלות מסלול העוקב אחרי ה-500 S&P, מעלה כי הקרן של הפניקס למשל רשמה תשואה של 21.66% בתקופה זו, ומנגד קרן הפנסיה של מנורה מבטחים שעוקבת אחרי אותו המדד עלתה ב-20.7% בלבד.

יתרה מכך, מדד S&P 500 עצמו עלה באותה תקופה ב-25% - יותר מעליית המסלולים העוקבים אחריו. מהיכן נובע הפער? הסבר מרכזי לכך הוא שער הדולר-שקל. ככל שהדולר מתחזק ביחס לשקל, מדובר בתוספת לתשואת המדד עבור המשקיעים המקומיים, וכמובן להיפך. כך, באותה שנה נחלש הדולר מול השקל בקרוב ל-4%. זאת חרף המלחמה, גם בזכות מכירת דולרים על ידי גופים מוסדיים עקב התחזקות המדד האמריקאי (שמגדילה את החשיפה שלהם למט"ח - אותה הם נדרשים לאזן).

"שיקול הדעת לא בא לידי ביטוי"

ההבדלים בין מסלולי ה-S&P השונים נובעים בחלקם מהפערים בעמלות ששולמו על ידי הגופים השונים לאורך הדרך, או מהאופן שבו "מצמידים" בכל אחד מהגופים את כספי המסלול למדד המניות. בחלק מהמקרים המנהלים נעזרים בתעודות סל שנסחרות בחו"ל, שאינן עוקבות במדויק אחר המדד עצמו אלא משתדלות להיצמד אליו. במקרים אחרים הם קונים את המניות לפי המשקלות שלהן, אך מדובר בעבודה סיזיפית שמצריכה ניהול שוטף.

בנוסף יש את שערי המטבע שיכולים לנוע מדי יום באחוזים שלמים, ולכן המועד שבו בוצעו המרות המטבע יכול לשחק תפקיד.

בראיון לגלובס השנה אמר חגי אורן, מנכ''ל מיטב גמל ופנסיה, כי "במסלולים האלה שיקול הדעת לא בא לידי ביטוי במשקלות המדד. אתה משתדל לנהל את העקיבה אחרי המדד בצורה הכי מדויקת, עם כמה שפחות טעויות עקיבה, ותוך צמצום העלויות למינימום האפשרי".

לדבריו, "עליך למצוא את דרכי ההתכסות (קניית המניות שמהוות את נכסי הבסיס של המדד, ח"ש) הזולות ביותר, וגם לייצר גמישות ביכולת ההתכסות - לדעת לעבור בזמן בין קרנות סל לבין חוזים. למדוד עם אצבע על הדופק את המרווחים והפערים בין שיטות ההתכסות השונות, את מבנה העלויות והכדאיות של איזה נכס מעקב להחזיק, ולשנות את אופי ההחזקה ברגע שמזהים שינוי".

מה צריך לשאול את עצמו המשקיע שמעביר את כספו למסלול S&P?

דייגי: "לגבי חסכון ארוך טווח הייתי שואל את עצמי אם הדבר הכי טוב זה להשקיע את הפנסיה שלי ב-100% מניות אמריקאיות שערכן נקוב בדולר? איך יכול להיות שעד היום אין אף מסלול אקטיבי אחד בכל בתי ההשקעות וחברות הביטוח שהתנהל ככה? ברגע שאני בוחר להשקיע את הפנסיה שלי בהצמדה מלאה לאותו מדד, אני אומר בעצם שבקרב כל מנהלי ההשקעות בישראל מאז ומעולם - לא היה אחד שהבין שהפתרון לפנסיה זו הצמדה של 100% למניות ובדולר".

נזכיר שניתן להשקיע במסלולי S&P 500 מנוטרלי מט"ח. בנוסף, המניות במדד אמנם רשומות בארה"ב, אך חלק גדול מהן הן חברות ענק בעלות פעילות בינלאומית ענפה, עם מרכזים, מכירות, עובדים והכנסות ברחבי העולם.

גורם מוסדי בכיר מתחבר לדבריו של דייגי ואומר שפיזור של תיק החסכון ארוך הטווח הוא המעשה הנכון. "לדעתי לא נכון להצמיד את הכל ל-S&P 500, כלומר לא לשים את כל הביצים בסל אחד. עבור לקוח צעיר שמתחיל לחסוך, עדיין נכון לשים חלק מכספי הפנסיה צמודים לאפיק זה, אבל לדעתי ההשקעה הנבונה היא להיות גם במסלולים המנוהלים על ידי מנהלי השקעות שיודעים לנווט לפי מה שקורה בשווקים ולא להיצמד למדד כזה או אחר".

ובכל זאת, מדד S&P 500 הוא ככל הנראה מדד המניות הבטוח והמשתלם בעולם. הוא אמנם יודע גם לרדת בשיעורים דו-ספרתיים ולעורר בהלה, אבל התשואה השנתית הממוצעת בו ב-40 השנים האחרונות עומדת על 10% ובינתיים הוא לא איכזב משקיעים ארוכי טווח לאורך ההיסטוריה.

"האקסודוס הזה הוא קללה למשק"

הסיכון הגדול הוא יותר על משק מאשר על המשקיע הפרטי. "עבורנו כמשק ישראלי שצמא להשקעות בחברות ישראליות, בתשתיות בארץ ובמפעלים מקומיים, האקסודוס הזה של כספי החוסכים הוא קללה. בסוף אנחנו בתקופה שהמשקיעים הזרים ממעטים להשקיע כאן, ובצדק מבחינתם, הם מחכים עד שתתבהר הסיטואציה בישראל.

"ההשקעות של החוסכים הן העוגן לצמיחת המשק. אם המשקיע הישראלי הממוצע, או המוסדי הישראלי הממוצע, מוציא את הכסף לחו"ל, אז בשפת הכדורגל: זה גול עצמי לחיבורים. אם אנחנו לא נשקיע בעצמנו, אז בסופו של דבר יש פה פחות כסף לממן את ההשקעות בנו. כשרואים את החיתוך בתחזיות הצמיחה למשק, חלק מזה נובע מהצפי לירידה בהשקעות בתקופה הזאת.

"ההשקעות הללו צריכות כסף שמגיע או מהממשלה או ממשקיעים פרטיים. אני חושב שהמגמה תימשך עד למימוש כבד שיתרחד במדד S&P 500, אני מזכיר ששנת 2022 - לא כל כך מזמן - הייתה שנה נוראית (המדד האמריקאי איבד בה כ-20%, ח"ש). מתישהו תהיה עוד שנה אלימה".

בכיר אחר בגוף מוסדי אומר כי "בשורה התחתונה מי שעבר למסלולים האלה בשנתיים האחרונות הרוויח יפה, אז אי אפשר להגיד לו שהוא עשה טעות". הבעיה לדבריו היא יותר האופי של המשקיע הישראלי: "יש לא אחת מגמות שהציבור נוהר אחריהן. פעם זה היה גוף השקעות שנחשב לכוכב, והיום זו נהירה אחרי מדד מניות שהפך לכוכב. אז כמו שרצו פעם לגופים כוכבים שבהמשך הציגו ירידה בתשואות ואז נרשם שם גל עזיבה, גם כאן חלק מהציבור אולי נכנס מאוחר מדי עם הצמדת החסכונות שלו ל-S&P 500, ואם תבוא נפילה, הוא יבהל וייצא בהפסד.

"אנשים גם לא יודעים לכמת את הסיכון שיש באירוע הזה. למשל העובדה שהתשואה במדד תלויה במידה רבה בקבוצה די מצומצמת של מניות (טכנולוגיה). עניין אחר הוא סיכון מטבע החוץ - אנחנו בארץ בתקופה לא רגילה שמשפיעה לשלילה על השקל. אבל לאורך השנים היה מתאם שלילי בין מדדי וול סטריט לביצועי השקל-דולר (כשהמדדים עלו הדולר נחלש). כשיום יבוא ונחזור לשפיות, גם המתאם השלילי עלול לחזור. אנשים בעצם קונים כאן שני מוצרים: מדד מניות וגם השקעה שהיא 100% דולרית. ביום שבו פרמיית סיכון של ישראל תרד, הם עלולים להפסיד פעמיים. גם ירידות או דשדוש במדד ומנגד החלשות הדולר".

"אנשים מביאים 'פתק מהפייסבוק'"

גורם נוסף שמתדלק את נהירת הציבור למסלולים העוקבים אחר מדד S&P, לדברי הגורם המוסדי, הם מפיצים של מוצרים פנסיוניים וסוכני ביטוח: "הכי קל להם להגיד לך - הנה היית במסלול מסוים, תראה איזו תשואה פנומנלית עשה המדד הזה, בוא ותעבור".

לעומתו, פעיל ותיק שוק ההון סבור שגורם אחר נכנס למשוואה - הרשתות החברתיות: "הרבה אנשים מקבלים את החלטות ההשקעה שלהם בעזרת כל מיני קבוצות פייסבוק וטלגרם. שם מאוד קל להראות ביצועי עבר חזקים של המדד, ואז לתת כל מיני המלצות. אני דווקא סבור שרוב הסוכנים או היועצים פנסיוניים יתנו המלצות יותר שקולות או מסורתיות. אבל יש היום דחיפה מאוד חזקה מהרשתות החברתיות, אנשים מביאים 'פתק מהפייסבוק'".

לדברי אותו פעיל גם לרגולטור יש אחראיות מסוימת: "בתחילת יולי השנה נכנסה לתוקף רפורמת המסלולים בחיסכון ארוך הטווח, והיא בעצם משאירה את ה-S&P 500 בתור המסלול הטהור היחידי שאליו ניתן להיצמד בחו"ל. לגבי שאר המסלולים מעבר לים, יש שיקול דעת למנהלי ההשקעות. לכן, משקיע ישראלי שרוצה לשים את הפנסיה שלו בחו"ל - מנותב בדרך כלל לאותו מדד אמריקני. זה סוג של כשל רגולטורי".