ענף קרנות הגידור המקומי הצליח להשיג בשנים האחרונות תשואה עודפת על פני מדדי המניות המובילים בבורסה בת"א, אך הוא נחשב לאפיק השקעה שפחות נגיש לציבור המשקיעים הרחב. כדי להשקיע ישירות בקרן גידור נדרש להיות משקיע כשיר עם הון נזיל של קרוב ל־10 מיליון שקל, או לחילופין גוף מוסדי שמנהל כספי גמל ופנסיה בהיקפים אדירים של הציבור הרחב.

● מנהל ההשקעות שמסמן שתי מניות ישראליות שהן "קנייה שזועקת לשמיים"

● נתן חץ כבר לא בראש: בעל המניות הגדול החדש באלוני חץ

זו הייתה הסיבה לכך שרשות ניירות ערך הוציאה לפועל לפני כשנתיים, באפריל 2023, רפורמה המאפשרת לקרנות גידור להיסחר בבורסה בת"א, במתכונת דומה לקרן נאמנות, ואשר טומנת בחובה מספר יתרונות למשקיעים ביחס לקרנות הגידור "המסורתיות": ללא סכום מינימום להשקעה, דמי ניהול נמוכים יותר, שקיפות מוגברת ותחנות יציאה, ובנוסף יתרון במס.

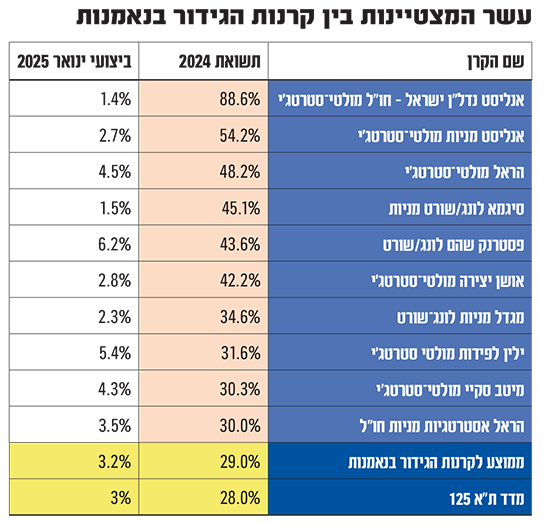

שנת 2024 הייתה השנה הקלנדרית הראשונה המלאה לפעילותן של אותן קרנות הגידור בנאמנות, ומבדיקת גלובס עולה כי היום פועלות 39 קרנות במודל הזה, מתוכן הציגו 22 את התשואה למשקיעים בסיכום השנה. התשואה הממוצעת של אותן קרנות, הפועלות באסטרטגיות השקעה מגוונות, עמדה על 29%, מעט יותר גבוה מהתשואה שהניב מדד הדגל של הבורסה - ת"א 125 (עלייה של 28%).

למרות הביצועים היפים, שעקפו את תשואות מדדי וול סטריט המובילים אשתקד, היקף הנכסים המנוהל על ידי קרנות הגידור בנאמנות קטן מאוד ביחס לסך הנכסים המנוהלים בענף קרנות הנאמנות, ועומד על כ־1.2 מיליארד שקל. מדובר בכ־0.2% בלבד מהכספים המנוהלים בתעשייה (כולל הרכיב הפאסיבי של קרנות עוקבות אחרי מדדים) שמסתכמים בכמעט 600 מיליארד שקל.

מבדיקת גלובס עולה כי שתי קרנות הגידור בנאמנות שרשמו את הביצועים הטובים ביותר אשתקד היו של בית ההשקעות אנליסט (שיאן התשואות גם בגמל ובהשתלמות). הראשונה מביניהן, קרן אנליסט נדל"ן ישראל - חו"ל מולטי סטרטג'י הניבה תשואה של 89% (ועוד 1.4% בחודש ינואר 2025). הקרן השנייה היא אנליסט מניות מולטי סטרטג'י שרשמה תשואה של 54% (ו־2.7% בינואר). היקף הנכסים המנוהלים בכל אחת משתי הקרנות נאמד בכ־13 מיליון שקל בלבד.

אל המקום השלישי בדירוג התשואות הגיעה קרן גידור בנאמנות של קבוצת הביטוח הראל, בשם הראל מולטי סטרטג'י, שהשיאה 48% (ועוד 4.5% בינואר השנה). במקום הרביעי נמצאת קרן סיגמא לונג/שורט מניות שרשמה תשואה שנתית של 45% (1.5% בינואר).

יש לציין שמבחינת היקף הנכסים המנוהלים, קרן הגידור בנאמנות הגדולה בענף היא של בית ההשקעות מור. קרן מור אסטרטגיות אג"ח רשמה תשואה של 16.2%, שאמנם אינה בצמרת הטבלה שכוללת בדרך כלל אסטרטגיות השקעה במניות, אך היא המגייסת הגדולה בענף עם היקף נכסים של כמעט חצי מיליארד שקל, שהם כמעט מחצית מנכסי כל קרנות הנאמנות בגידור כיום.

"בלי משקלים קיצוניים"

מי שמנהל את ההשקעות בשתי קרנות הגידור של בית ההשקעות אנליסט הוא שמואל לב, מבעלי השליטה ומייסדי בית ההשקעות, ואחד מהמשקיעים המוערכים בשוק ההון הישראלי. "הוא מנהל אותן יחד עם צוות האנליסטים ומנהלי ההשקעות שלנו, שמציעים לו את הרעיונות שלהם, כאשר ההחלטה על ההשקעה מתקבלת על ידי לב", אומר אורון בלוטמן, מנהל קרנות הנאמנות של אנליסט.

כיצד הגיעו שתי הקרנות לצמרת הטבלה? בלוטמן אומר כי "בסופו של דבר 2024 היתה שנה טובה בשווקים, ראינו זאת גם בשוק המקומי וגם בחו"ל. האסטרטגיה בשתי הקרנות שלנו הייתה בעיקר בהשקעה במניות עם שווי שוק נמוך־בינוני, שראינו בהן פוטנציאל צמיחה. היו לנו מעט פוזיציות שבאופן יחסי נתנו להן משקלות יותר גבוהים, אבל אף מניה לא הגיעה למשקל חריג וקיצוני. ביצענו גם מינופים קלים באופן יחסי, כמו מכירה בחסר של מלווה קצר מועד (מק"מ). כמו כן, ביצענו גם מכירות בחסר (שורט) על מניות שצפינו שיתפקדו פחות טוב בפרק הזמן המיידי. השילובים האלה הובילו לתוצאות".

לא מייצרות אירוע מס

מהם היתרונות של קרנות הגידור בנאמנות? "מדובר במוצר שנהנה משני העולמות", אומרת מלי לבייב, מנהלת שיווק קרנות גידור בנאמנות בחברת סיגמא־קלאריטי. "מצד אחד לענף יש את היתרונות שמובנים בקרנות נאמנות רגילות - שקיפות, בקרה, רגולציה ומבנה משפטי מוכר. מצד שני יש למנהלי ההשקעות שלהן מרחב תמרון רב כמו בקרנות גידור רגילות".

לבייב מוסיפה כי "בשנה האחרונה, ראינו לא מעט השקעות אלטרנטיביות שמאוד הציקו לרשות ני"ע, משום שבדרך כלל מדובר במעין קופסה שחורה שאין כמעט פיקוח עליה. לכן פותחו קרנות הגידור בנאמנות, שהן גם אפיק פופולרי בעולם".

מלי לבייב מנהלת שיווק קרנות גידור בנאמנות, סיגמא-קלאריטי / צילום: טלי רוגב

היקף הנכסים המנוהלים בקרנות אלה (כאמור 1.2 מיליארד שקל) עדיין נמוך, בוודאי ביחס לקרנות הגידור המסורתיות שצומחות במהירות בנכסיהן בשנים האחרונות. הללו, כפי שפרסמנו בגלובס לאחרונה, מנהלות כ־22 מיליארד דולר (80 מיליארד שקל) כך לפי הנתונים של חברת גלבוע לשנת 2024. מבחינת הביצועים הן גם הוכיחו את עצמן עם תשואה ממוצעת של 26% אשתקד (קרנות מנייתיות).

באשר לדמי הניהול, בעוד שבקרנות הגידור המסורתיות אלה עומדים בדרך כלל על כ־2% מהנכסים המנוהלים, בתוספת דמי הצלחה של 20% מהרווחים בכל שנה, בקרנות הגידור בנאמנות דמי הניהול נמוכים יותר ועומדים בממוצע על 1.2%. גם בהן נגבים דמי הצלחה של 20% מהרווחים.

עם זאת, בניגוד לקרנות הגידור המסורתיות, אלה שנסחרות בבורסה לא מייצרות "אירוע מס" מדי שנה. בקרנות המסורתיות יש על המשקיע חובה לשלם מס על רווחי ההון מדי שנה, ואילו בקרנות הגידור בנאמנות רק בעת מימוש ההשקעה. יתרון נוסף הוא האפשרות לממש את ההשקעה פעם בחודש, כאשר בקרנות הגידור המסורתיות מדובר בנקודת יציאה על פי רוב של אחת לרבעון.

"התעשייה זלזלה בעבר"

האם קרנות הגידור בנאמנות צפויות לגדול? בלוטמן ולבייב סבורים שהתשובה חיובית.

בלוטמן מאנליסט אומר כי "זה משהו שלוקח זמן. יש צורך בחינוך שוק מסוים. אנחנו רואים שהתעשייה הזו צומחת מדי חודש. במרכזי הייעוץ של הבנקים היו צריכים תקופה מסוימת כדי ללמוד את המוצר הזה ולהבין אותו, משום שהוא יכול להתאפיין בדרגת סיכון גבוהה יותר. בניגוד לקרנות נאמנות מנוהלות אחרות, שם בדקו את ביצועי העבר, במקרה הזה הבנקים שמו את הדגש על האסטרטגיה של קרנות הגידור בנאמנות וניהול הסיכונים שלהן. הם עשו את זה בצורה מאוד חכמה".

לבייב אומרת כי "הקרנות האלה הונפקו לפני כמעט שנתיים, ובתחילה מנהלי קרנות הגידור המסורתיות זלזלו במוצר ולא האמינו בפוטנציאל שלו. בשנה האחרונה יש יותר ויותר שיתופי פעולה בתחום, משום שמנהלי קרנות הנאמנות הבינו את היתרון המובנה בהן, גם עבור משקיעים כשירים וגם עבור הציבור הרחב. התעשייה עצמה מתחילה להבין שהאפיק הזה צפוי לקחת נתח משמעותי".

להערכת לבייב, חלקן של קרנות הגידור בנאמנות צפוי לגדול גם על חשבון קרנות הנאמנות האקטיביות, וגם לקחת נתח מקרנות הגידור הרגילות. "בחצי השנה האחרונה הונפקו כבר עשר קרנות בנאמנות חדשות, ויש גם לא מעט שיתופי פעולה בין מנהלי קרנות הגידור המסורתיות לאלה שבנאמנות".

עוד לדברי לבייב מסיגמא, קצב הצמיחה של האפיק יושפע מאוד גם מתשלום המס. "נושא המיסוי כאן הוא דרמטי. משקיע שהשקיע בקרן גידור רגילה שילם מס רעיוני על הרווחים שנצברו לו מדי שנה קלנדרית, ובקרן הגידור בנאמנות רק בעת המכירה. לאורך זמן זה דרמטי ויכול להגיע לפערים משמעותיים", היא צופה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.