הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

אחד הטרנדים הלוהטים בשוק ההון בשנים האחרונות היה ה־ESG: השקעות הממוקדות בשיקולים סביבתיים (Environmen), חברתיים (Social) וממשל תאגידי (Governance).

● באוצר מקדמים מהפכה בשוק החיסכון בישראל, ולא כולם מרוצים

● שווי KSP זינק ב-50% וצמד הבעלים לקראת אקזיט של כחצי מיליארד שקל

● טורקיה נגד קפריסין: קידוחי הגז בים התיכון שעשויים להביא לפיצוץ אזורי

אלה צמחו בחדות בחסות מודעות גוברת לסיכוני האקלים, יחד עם דחיפה רגולטורית, בעיקר באירופה, ושיווק אגרסיבי שהבטיח כי ערכי ESG יובילו לתשואות עודפות מחברות המנוהלות ונערכות טוב יותר לעתיד.

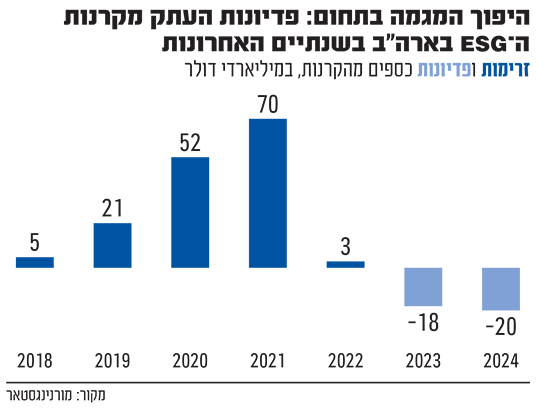

כתוצאה, בשנים 2019־2021 זרמו לקרנות ESG בעולם מעל 1.2 טריליון דולר, כ־80% מהם לקרנות אירופיות.

במקביל, בנקים ומנהלי נכסים גלובליים הצטרפו ליוזמות בינלאומיות שנועדו להגביל את ההתחממות הגלובלית והכריזו על התחייבויות בתחום, כגון הגבלת השקעות בחברות מזהמות ועדיפות להשקעות סביבתיות. אלה דחפו חברות רבות בעולם להכריז על יעדים ארוכי־טווח להפחתת פליטות (של גזי חממה הנפלטים בתעשיות שונות).

אולם, בשנה האחרונה המגמה התהפכה בחדות, בהובלת ארה"ב. זו מונעת על ידי לחצים עצומים לנטישת השקעות סביבתיות מצד משקיעים שמרוויחים מתעשיות הנפט והגז המזהמות ולחצים רגולטוריים ופוליטיים מקרב מדינות ותעשיות הנסמכות על נפט, שהפכו את ארה"ב ליצרנית הנפט הגדולה בעולם ולמזהמת השנייה בגודלה בגזי חממה.

כתוצאה, בארה"ב סבלו קרנות ה־ESG מפדיונות של 20 ו־18 מיליארד דולר בשנים 2024 ו־2023 בהתאמה.

במקביל, ההשקעות הסביבתיות הניבו תשואות חסר עמוקות. מאז תחילת 2022, מדדS&P Global Clean Energy Index של מניות התחום איבד כמחצית מערכו, בשעה שמדד S&P 500 עלה באותה תקופה בכמעט 30%.

כעת, ממשלו החדש של הנשיא טראמפ צפוי להגביר דרמטית את המגמה האנטי סביבתית, כשבין תוכניותיו הוצאת ארה"ב, בשנית, מהסכם פריז להגבלת ההתחממות הגלובלית החל ב־2026, וכן הכרזת "מצב חירום אנרגטי" שנועד להגדיל את ההשקעות בקידוח ותפוקת הנפט בארה"ב, תוך הצבת יעדים להורדת מחירו והגדלת הרזרבות האסטרטגיות.

נטישה של מחויבויות

רתיעת משקיעים מתחום ה־ESG מתחילה להתרחש גם באירופה, בה מנהלי ההשקעות הגדולים התקדמו משמעותית ביחס לארה"ב בהתחייבויותיהם להשקעות מבוססות שיקולים סביבתיים, בחסות דחיפה רגולטורית חזקה.

קרנות אירופיות ייעודיות לתחום ה־ESG סבלו מפדיונות שיא של כ־7.5 מיליארד אירו ברבעון האחרון של 2024, שהיה רבעון חמישי ברציפות של פדיונות.

במקביל, מוביל האיחוד האירופי מהלך לאימוץ תקנות ESG וקידום חקיקה בנושא. דרישות חדשות נוספות, שייכנסו לתוקף במאי ונועדו לוודא שהשקעות המסווגות כסביבתיות וירוקות יעמדו בקריטריונים מחמירים, יוצרות נטל רגולטורי כבד על חברות וקרנות בתחום.

אלו מובילים למגמה של צמצום הכספים בתחום ה־ESG, כשקרנות בו נוקטות שינוי אסטרטגיה והסרת תוויות ה־ESG. לפי הערכות, כ־30% עד 50% מהקרנות, כ־2,000 מהפעילות בתחום, ישנו את שמן ויצמצמו השקעות של ESG.

מגמה משמעותית נוספת היא שגופי ענק פיננסיים נוטשים יוזמות והתחייבויות להשקעות סביבתיות.

בחודש ינואר הודיעה חברת ניהול הנכסים הגדולה בעולם, בלקרוק (BlackRock), שהייתה המובילה הגלובלית ב־ESG, על פרישה מברית האקלים של מנהלי הנכסים (Net Zero Asset Management). זאת לאחר שספגה ביקורות, תביעות ואיומים למשיכת נכסים מצד משקיעים, בטענה להעדפת שיקולי ESG על תשואות. בכך הצטרפה לגל פרישות של מנהלי נכסים בשנתיים האחרונות, שכלל גם את ענקית ניהול הקרנות Vanguard.

פרישת בלקרוק הייתה נקודת שבר שהובילה להשעיית פעילות הארגון.

במקביל, כל הבנקים הגדולים בארה"ב, בהם ג'יי. פי מורגן, סיטי, מורגן סטנלי ובנק אוף אמריקה, פרשו גם הם מיוזמה דומה המיועדת לסקטור הבנקאות (Net־Zero Banking Alliance) במהלך החודשים האחרונים, תוך שהם ממשיכים להעמיד אשראי בהיקפים גדלים לתעשיות מזהמות.

הנסיגה הגלובלית מהשקעות סביבתיות משקפת העדפת שיקולים עסקיים קצרי־טווח של רווחיות למנהלי ההשקעות, ולמשל דמי הניהול שימשיכו לזרום ממשקיעים המתנגדים לטרנד ה־ESG.

קוצרים היום, בוכים בעתיד

במצב זה, להערכתנו, בחסות יציאת הכספים מאפיקים "סביבתיים" והעדפת השקעות מזהמות, קרנות ה־ESG ימשיכו להניב בטווח הקצר תשואות חסר, בהשפעת מכירות הנכסים מצד משקיעים בתחום. לכך יצטרפו השלכות של מדיניות אנטי סביבתית, כגון צמצום תקציבים וסובסידיות למימון ההשקעות, שיקטינו את היקפן וכדאיותן.

עם זאת, אנו סבורים שבניגוד לקונספציה ולפיה הימנעות משיקולי ESG תוביל לתשואות עודפות בטווח הקצר - הדבר לא יצלח. זאת משום שהנזקים יחזרו אל המשקיעים כבומרנג אדיר, עם התגברות הנזקים הסביבתיים שינבעו ממשבר האקלים ואפילו מוקדם מהצפוי.

להמחשה, 2024 הייתה השנה החמה ביותר בהיסטוריה; לראשונה הטמפרטורה הגלובלית הממוצעת עלתה ב־1.5 מעלות צלזיוס מעל רמתה הטרום־תעשייתית, היעד העליון בהסכם פריז שנקבע ל־2050, והנה נחצה כבר כעת. המשמעויות יהיו הרסניות.

בטרם הפנסיות יעלו באש

במונחים כספיים, אסונות טבע ב־2024 גרמו להפסדים שבין 320־370 מיליארד דולר ברמה הגלובלית. בארה"ב אירועים כאלה הופכים תכופים ויקרים יותר, בדמות הפסדים של מיליארדי דולרים בכל שלושה שבועות בממוצע, לעומת אחת לארבעה חודשים בשנות ה־80.

אי אפשר שלא להיזכר בשריפות הענק בקליפורניה בראשית 2025, שבעקבותיהן צפויות חברות הביטוח בארה"ב לספוג הפסדי עתק היסטוריים, המוערכים בטווח של 20-60 מיליארד דולר, כתוצאה מהרס של כ־10,000 מבנים בשכונות היקרות ביותר בלוס אנג'לס. הנזק הכלכלי הכולל מההרס מוערך ב־135-150 מיליארד דולר.

המשמעות היא שלאורך השנים ייווצרו הפסדי עתק לחברות ביטוח בעולם בגין פיצוי על נזקים, הפסדי אשראי לבנקים ולחברות אחרות כתוצאה מפגיעה בנכסי נדל"ן באזורים מועדים לפורענות אקלימית. פגיעות במניות הגופים האלו, המוחזקות בתיקי הפנסיה ובקרנות הנאמנות של מרבית המשקיעים בעולם, יתורגמו לתשואות חסר מתמשכות. אלה יובילו לגלי פגיעה משניים בדמות עליות משמעותיות במחיריהם של ביטוחי משנה, אשראי בנקאי ואיגרות חוב של חברות שנכסיהן רגישים לסיכוני אקלים, עד כדי מחיקות מוגברות של אג"ח ספציפיות, כגון אג"ח קטסטרופה לגידור סיכוני מזג אוויר.

הפסדים אלה יאפילו על התשואות מהשקעות מזהמות, ובטווח הארוך יובילו לאובדן ערך עצום מנזקים סביבתיים, כשמקומות נרחבים יהפכו בלתי ניתנים למגורים, עד כדי פגיעה אנושה בחיי אדם ובצמיחה הכלכלית. כאשר שוק ההון יפנים את הנזקים, זה כבר עלול להיות מאוחר מדי.

הגורמים בטור זה עשויים להשקיע בניירות ערך או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.