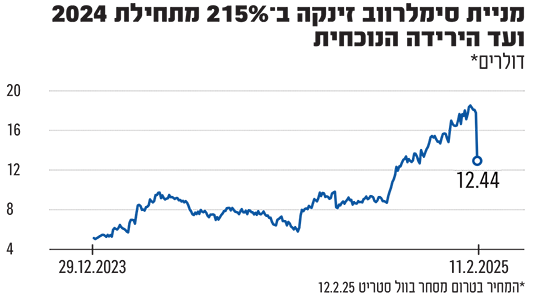

בשנת 2024 מניית סימילרווב טיפסה ב-166%, והמגמה החיובית נמשכה גם מתחילת 2025, כשהמניה הוסיפה לערכה עוד 18%, כך שמאז השפל אליו הגיעה המניה בסוף 2022 היא כבר עלתה בכמעט פי 4.

● בשוק מחפשים הסבר למגמות השונות של נובה וקמטק

● הערכות בשוק: זו הדרישה של האמריקאים בתמורה להקלות ביבוא שבבים

אלא שהדוחות הכספיים שפרסמה החברה אתמול (ג') אחרי סיום המסחר בוול סטריט, אכזבו מאוד את המשקיעים, והמניה צללה בתחילת יום המסחר היום (ד') בכ-37%. משווי החברה נחתכו מעל 400 מיליון דולר, והיא נסחרת לאחר הנעילה (יום ד) בכ-970 מיליון דולר. לאחר הנפילה הנוכחית, החברה נסחרת בכ-60% מהשווי בו הונפקה לראשונה בבורסת ניו יורק בשנת השיא, 2021 (לפי 1.6 מיליארד דולר).

סימילרווב, המנוהלת על-ידי המייסד אור עופר, מפתחת ומשווקת פלטפורמה המיועדת למדידה, בחינה וזיהוי התנהגות גולשים באינטרנט, שמספקת ללקוחות מודיעין במטרה לסייע להם בפעילויות שיווק, מכירות וכדומה.

דוחות הרבעון הרביעי שפרסמה החברה היו בסך הכול דומים לתחזיות השוק, עם צמיחה של 16% בהכנסות ל-65.6 מיליון דולר, הפסד נקי של 5.4 מיליון דולר והפסד נקי למניה על בסיס Non-GAAP, בנטרול סעיפים חשבונאיים שונים, בסך 3 סנטים. בכך, שנת 2024 הסתיימה בחברה עם צמיחה של 15% להכנסות של כ-250 מיליון דולר, צמצום ההפסד הנקי ב-61% ל-11.5 מיליון דולר ורווח נקי Non-GAAP של 17 סנט למניה.

עם זאת, התחזית קדימה הפתיעה את השוק לרעה: בחברה צופים השנה שיעור צמיחה דומה של 15%, להכנסות של 285-288 מיליון דולר, עם רווח תפעולי Non-GAAP של 1-4 מיליון דולר. באמצע טווח התחזית, מדובר על רווחיות תפעולית Non-GAAP של כ-1% בלבד, וזאת בהשוואה ל-6% ב-2024.

יתרה מכך, התחזית לרבעון הראשון כוללת הפסד תפעולי Non-GAAP אחרי שישה רבעונים רצופים של רווחיות תפעולית: הרבעון הראשון יסתיים עם הכנסות של 66-66.5 מיליון דולר והפסד תפעולי של 1-1.5 מיליון דולר.

בעוד שתחזית ההכנסות דומה למה שצפו בשוק, תחזית הרווח התפעולי נמוכה ביחס לתחזיות. נראה שהמשקיעים מחכים לראות האם מדובר בשמרנות מכוונת של החברה בתחזית (מה שיקל עליה לעקוף אותן בעתיד), או שיש כאן שינוי מהותי. האנליסט אלי גולדברג מאופנהיימר הזכיר כי "המשקיעים כבר החלו לתפוס את סימילרווב כחברת צמיחה רווחית", וכעת ייתכן שהתפיסה הזו עומדת בסימן שאלה.

ג'פריס: "ההנהלה מקריבה את שולי הרווח בניסיון להאיץ צמיחה"

האנליסט סורינדר ת'ינד מבנק ההשקעות ג'פריס כתב בתגובה ראשונה לדוחות (לפני שנערכה שיחת הוועידה עם הנהלת החברה) כי "הנהלת סימילרווב מקריבה את שולי הרווח בניסיון להאיץ את הצמיחה ב-2025". לדבריו, התחזית לרווח התפעולי מאכזבת, והיא נובעת מההגדלה הצפויה של מצבת העובדים בתחום המחקר והפיתוח (לבניית יכולות חדשות) והמכירות (לתפוס יותר נתח מהביקוש הקיים). לדברי ת'ינד, מה שמפתיע זה שתחזית הרווח המאכזבת לא מלווה גם בשיעור צמיחה גבוה יותר.

גולדברג מאופנהיימר התייחס ספציפית לתחזית החברה לרבעון הראשון וכתב כי "לרבעון הראשון החברה סיפקה תחזית חלשה, שמשקפת צמיחה שנתית של 12%, מתחת לתחזית הקונצנזוס, ולהפסד תפעולי Non-GAAP, לעומת תחזית הקונצנזוס לרווח תפעולי של 3.8 מיליון דולר". לדבריו, "בשורה התחתונה, המשקיעים ציפו ליותר", אף שהתוצאות הרבעוניות היו לדבריו סבירות.

ת'ינד מג'פריס מוסיף כי סימילרווב משקיעה באופן אגרסיבי יותר בצמיחה, כשההשקעות שמוערכות על-ידו ב-20 מיליון דולר יגיעו בעיקר למו"פ בתחום איסוף הדאטה ויכולות החיזוי, כמו גם לבניית כלים שיהוו "שיבוש" בשוק באמצעות Gen-AI - בינה מלאכותית יוצרת; וכן לצוותי ה-go-to-market כולל הרחבת מצבת עובדי המכירות.

לפי נתוני Yahoo Finance, ישנם 9 גופים המסקרים כיום את מניית סימילרווב וכולם ממליצים עליה בהמלצות חיוביות. מחיר היעד הממוצע למניה עומד על 17.5 דולר, מחיר שאליו המניה התקרבה לאחרונה, אך לאחר הנפילה במסחר המאוחר הוא משקף פרמיה של 41% על מחיר השוק הנוכחי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.