בשבועות האחרונים, ויעידו על כך צופי הפרסומות בערוצי הטלוויזיה, באפליקציות או ברשתות החברתיות, נרשמת התעוררות מחודשת בתחרות בין הבנקים על אחד הקהלים המבוקשים ביותר מבחינתם - מעבירי משכורת חודשית.

● תשלום ראשון של עד 15%: מבצעי המימון של הקבלנים הופכים ליותר אגרסיביים

● מה כדאי לעשות עם כסף פנוי: להקטין משכנתא או להשקיע?

מהקמפיינים האחרונים עולה, כי מי שיעבירו את משכורתם לבנק המפרסם, יוכלו ליהנות מהטבות כמו מענק במזומן של 1,500 שקל, פטור מעמלות בחשבון העובר ושב לתקופה ממושכת, ריבית אטרקטיבית על פיקדונות, הלוואות ללא ריבית בפריסה נוחה וצ'ופרים נוספים.

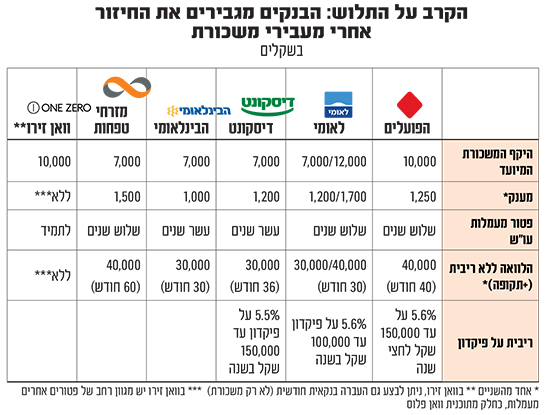

מבדיקת ההטבות שמציעים שישה בנקים שונים (לאומי, הפועלים, דיסקונט, מזרחי טפחות, הבינלאומי, ו-וואן זירו), מתקבל מגוון רחב של "תופינים" העשוי לבלבל את מי שמתלבט היכן לפתוח חשבון למעבירי משכורת.

ועדיין בשורה התחתונה ניתן כיום ליהנות מהטבות שבעבר כלל לא נשקלו, כמו פטור מעמלות עו"ש למשך עשור (דיסקונט והבינלאומי) ויותר (וואן זירו), או ריבית גבוהה על פיקדונות, שכמוה ניתן אמנם לקבל גם בשוק האג"ח, אך שם מדובר באפיק מסוכן יותר.

התחרות על הפקדת השכר החודשי של שכירים מתבטאת גם בהצעות "סקטוריאליות" המיועדות לעובדים במגזרים עסקיים נחשקים. מוקדם יותר השבוע פרסמנו כאן כיצד מועדוני ההייטקיסטים הוט והייטקזון (שיתופי פעולה עם הבנקים לאומי והפועלים, בהתאמה) מציעים למעבירי משכורת הטבות מסוגים שונים.

שני המועדונים, שבכל אחד מהם חברים מאות אלפי עובדים מענף ההייטק, מציעים הטבות משופרות עוד יותר ממה שתואר כאן. בין אלה, פטור מורחב מעמלות עו"ש לתקופות ארוכות, או אלפי שקלים לצורך רכישת מוצרים באתרי המועדונים הסגורים הללו.

עבור הציבור הרחב של מעבירי המשכורת החודשית, מי שפותחים כיום חשבון חדש יכולים לקבל מזומן בסכום שנע בין 1,000 ל-1,500 שקל כחלק מתנאי ההצטרפות. לרוב המענק הוא סוג אחד של הטבה ממספר חלופות, ובהן הלוואה מסובסדת (ללא ריבית) שאפשר לפרוס למספר שנים או פיקדון שנושא ריבית גבוהה לפרק זמן קצר של עד שנה.

ההטבות - למשכורות של 7,000 שקל או יותר

מדוע הבנקים מתחרים על מעבירי המשכורת החודשית? מדובר לרוב באוכלוסיה של שכירים, הנתפסת כיציבה יחסית. כזו שניתן לסמוך על גובה התלוש שלה יותר מאשר לקוחות שאין תיעוד נוסף לגבי פעילותם הכלכלית. מעבירי משכורת הם גם לא אחת אנשים בעלי משפחות, מה שעשוי לאפשר לבנק להוסיף עוד לקוחות פוטנציאליים.

עם זאת, קריטריון של תלוש משכורת אינו מספיק בהכרח, ואם שני בני זוג מצטרפים יחד נדרש לרוב סכום כולל גבוה יותר, כשבהתאם גם ההטבות בדרך כלל משתדרגות.

מבדיקת גובה המשכורת שנדרש אדם יחיד להפקיד כדי לזכות בהטבות השונות שמציעים הבנקים, עולה כי המינימום הוא משכורת של לפחות 7,000 שקל (לאומי, דיסקונט, מזרחי טפחות והבינלאומי), כאשר הבנק הבינלאומי מאפשר שהמשכורת תורכב משתי משכורות קטנות יותר (נניח 4,000 ו-3,000 שקל). יש לציין שלאומי מציע חלופה (ליחיד) של פתיחת חשבון עם משכורת של 12,000 שקל, שתאפשר לו לקבל מענק גבוה יותר או הלוואה מסובסדת גדולה יותר. המינימום עולה למשכורת של 10,000 שקל בבנק הפועלים ובוואן זירו. במקרה של וואן זירו, ניתן שתהיה זו העברה בנקאית חודשית מבנק אחר, ולא בהכרח משכורת ממעסיק.

למצטרפים ניתנת בדרך כלל חלופה של הטבה בדמות הלוואה בפריסה נוחה למספר שנים וללא ריבית. היקפן של ההלוואות המוצעות בבנקים נע בין 30 אלף שקל (לאומי, דיסקונט והבינלאומי) ועד ל-40 אלף (הפועלים, מזרחי טפחות ולאומי בחלופת המשכורת הגדולה יותר). הפריסה נעה בין 30 ל-48 חודשים, מה שאמור להקל על מי שרוצים לכסות אוברדרפט ולשפר את התנהלותם הפיננסית, כחלק מהמעבר לבנק החדש.

בשלושה בנקים (דיסקונט, הפועלים ולאומי) מציעים למצטרפים החדשים להפקיד עד 150 אלף שקל, ולקבל ריבית גבוהה של מעל ל-5.5%, אך לפרק זמן מוגבל (חצי שנה בהפועלים ושנה אחת בדיסקונט ובלאומי). מדובר בתשלום של אלפי שקלים לאורך התקופה שיקבל המפקיד באפיק שהוא הכי סולידי שיש - פיקדון בנקאי. זאת כמובן בהנחה של ניצול מרבית הסכום שניתן לסגור בפיקדון.

יש לציין שהבנק הדיגיטלי וואן זירו שונה משאר הבנקים בסוג ההטבות שהוא מעניק. כך למשל הוא אינו מציע מענק כספי למצטרפים, או הלוואה ללא ריבית, אך כן מעניק פטור מאוד נרחב למעבירי 10,000 שקל בחודש. כך מציע הבנק פטור מעמלות עו"ש - לתמיד, כלומר שאינו קצוב בזמן. ובנוסף פטורים מעמלת הקצאת אשראי, 0% עמלות על המרות מט"ח בכרטיס האשראי או בחשבון.

לצד כל אלה מציע הבנק 10 פעולות מסחר בניירות ערך בחינם מדי חודש, ואף ערבות בנקאית לשוכרי דירות - בחינם. בבנק גורסים שהטבות אלה מסתכמות בשווי של 3,500 שקל בממוצע בשנה, בעיקר למי שטס פעם-פעמיים לחו"ל או מבצע מדי פעם פעולות בני"ע.

ריבית דו ספרתית על האוברדרפט

הנכונות של הבנקים להמטיר הטבות על בעלי משכורות המצטרפים לשורותיהם, מתחדדת לנוכח הביקורת הרבה שהם סופגים זה זמן על הריבית המשולמת על ידם ללקוחות קיימים, בוודאי ביחס לזו שהם גובים מלווים.

מוקדם יותר השבוע, פרסם בנק ישראל נתונים חודשיים שהשוו את הריביות המשולמות על הפיקדונות ללקוחות הבנקים, למול הריביות שהם גובים על הלוואות. הנתונים המחישו שוב עד כמה הבנקים "מתקמצנים" בגובה הריבית שהם משלמים בפיקדונות הנזילים (שניתן לפדות מדי יום) בעוד שמהצד השני, ממי שנכנס לחריגה בחשבון (אוברדרפט) הם מקפידים לגבות ריבית דו-ספרתית.

מנתוני בנק ישראל עולה כי בדצמבר האחרון 'שכבו' ביתרת העו"ש של הבנקים 231 מיליארד שקל, כאשר מתוך אותו סכום מסחר, רק 7.4% נשאו ריבית זכות, והריבית הממוצעת על העו"ש בזכות שנושא ריבית היא 0.7%.

בה בעת, יתרת העו"ש בחובה עמדה על 9.8 מיליארד שקל בדצמבר, והריבית הממוצעת שנגבתה ממנה במערכת עמדה על 12.25%.

בפיקדונות הציבור מופקדים בסך הכול כ-23 מיליארד שקל בריבית קבועה ועוד כ-17 מיליארד בריבית משתנה. בדיקה של נתוני הריבית החציונית שמשלמים הבנקים למי שסוגר את הכסף בפיקדון יומי (ריבית קבועה), מלמדת שזו מגיעה עד ל-0.1% בשנה בלבד. כיום סגורים כ-900 מיליון שקל בפיקדונות כאלה.

מי שסוגר את כספו לתקופה ארוכה יותר בריבית קבועה, מקבל הצעות נדיבות יותר. כך למשל, עבור מי שסגרו את כספם בין שנה לשנתיים, נעה הריבית החציונית בין 3.3% לעד 4.6%.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.