|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| אלה אלקלעי ואורי ליכטבועה או הבנה מפוקחת של האירועים | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

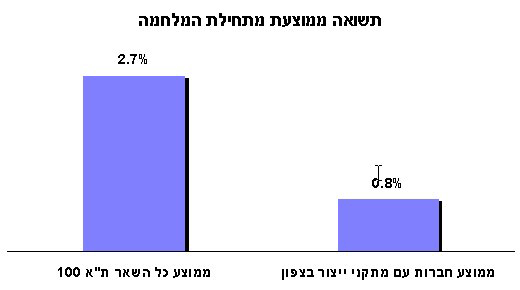

חודש אוגוסט, גיליון 1, 07.08.2006 שבוע שלישי למלחמה בצפון ושוק ההון בשלו. נראה כי המשקיעים בבורסה בתל-אביב הן המקומיים והן הזרים מעריכים כי ההסדר קרוב וכי ההשפעה הכלכלית של האירועים מוגבלת. כשבחנו את התשואה שנתנו מניות הת"א 100 מתחילת האירועים הופתענו לגלות כי מתוך עשר החברות שהציגו את התשואה הגבוהה ביותר מתחילת הלחימה בצפון, שמונה היו חברות נדל"ן כולל חברות שחלק ניכר מפעילותן בישראל. המשך הצמיחה בפעילות חברות אלו תלוי במידה מהותית בהמשך צמיחת הכלכלה המקומית. נתון מרשים נוסף הוא שאפילו בחברות, שלהן מתקני ייצור בטווח פגיעת הטילים בצפון או במדינות שכנות כגון: דלתא גליל, תפרון, טאוור, אלביט מערכות, שטראוס עלית וכו' לא נראה שמגמת המסחר שיקפה בצורה משמעותית את הפאן הזה בפעילותן, כפי שניתן לראות בגרף.

בתוך קבוצת חברות זו תפרון הובילה את העליות בזכות פעילותה הבינלאומית ובזכות חשיפתה הנמוכה יחסית למיקום הגיאוגרפי של מפעליה. מניית מי עדן והמפעלים הפטרוכימים אולי משקפות נכון יותר את הסיכון הגיאוגרפי אבל גם מניות אלו ירדו בכ 7% בלבד במהלך התקופה. למרות שפעילותה הפיזית של אל על אינה תלויה בצפון נראה כי מנייתה ללא ספק סבלה מהמלחמה הן בגלל ההשפעה על מחירי הנפט והן הצפי להשפעה על תנועת הנוסעים. מניית החברה לישראל היא אולי אנלוגיה מעניינת לכלל השוק. המניה עלתה בתקופה הנידונה ב- 7% מן הסתם בזכות החוזים בסין שהעלו את מניית כיל חברת הבת המשמעותית ביותר בתיק הנכסים של החברה לישראל. ההשפעה האפשרית של הלוחמה על צים היא בעיקר דרך מחירי הדלק כשלחשיפה של נמל חיפה לא צריכה להיות השפעה על פעילות החברה וטאוור שלכאורה חשופה יותר לאירועים בצפון גם עלתה ב 5% וגם השפעתה על החברה לישראל זניחה. התשובה שלנו לשאלה שהצבנו בכותרת בועה או הבנה מפוקחת של האירועים? היא שלהבנתנו השוק איננו בועתי. מרבית המדדים ההשוואתיים מצביעים על כך שבהכללה השוק אינו יקר ולהערכתנו ישנן לא מעט חברות הנסחרות בדיסקאונט ועשויות להיות אטרקטיביות להשקעה. למרות המדדים ההשוואתיים וההזדמנויות האטרקטיביות אנו סבורים כי רמת הסיכון בשוק עלתה חדות וכי רמות המחירים בשוק אינן משקפות את העלייה בסיכון הנובע מהלוחמה. המסקנה שלנו עם כן היא כי למרות שהשוק אינו יקר וישנן הזדמנויות מעניינות יחסי הסיכון סיכוי בשוק כיום בעייתיים ולכן אנו סבורים כי רצוי להקטין את החשיפה לשוק המקומי. הקטנת החשיפה יכולה להיעשות במגוון רחב של אמצעים החל מהקטנת אחזקת המניות דרך מיקוד במניות שמרבית פעילותן בחו"ל ושחשיפתן התפעולית לשוק המקומי נמוכה ודרך מיקוד במניות זרות על-פי טעמי המשקיע והבנת מנהל התיקים. בהינתן ההתעלמות של השוק בחרנו גם אנחנו לא למקד את הדיון בחברות במצב המלחמה. הדגש בבחירת המניות עליהן הרחבנו את הדיון היה בבניית מגוון הן בהיבט של מוקד העניין בחברה הן בגודל החברות והן בענף בו הן פעילות. נסינו לשכלל את הכתיבה בכך שבכל שבוע החודש נתייחס לאספקט אחר בפעילות החברה כך שעד סוף החודש נכסה את הנקודות העיקריות בסיפור של כל החברות בהן בחרנו הפעם להתמקד. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

סקירות קודמות:

10 דברים שצריך לדעת לפני קריאת תיק ישראלי

1. הניוזלטר הוא תוצר הידע שנצבר במחלקת המחקר של חברת IBI

2. הניוזלטר מציג בתמציתיות את עיקרי המסקנות של האנליסטים הבכירים בצוות המחקר של IBI 3. הניוזלטר אינו מתמקד בקניות בלבד אלא מציג רעיונות תקופתיים לקנייה ולמכירה 4. עקב אופיו ותדירות פרסומו נוטה הניוזלטר להסתכל גם על אירועים קצרי טווח 5. הניוזלטר נותן דגשים בלבד לגבי מניות שונות ורצוי לקבל מידע נוסף לפני פעולה נרחבת במניות הנסקרות 6. לפרקים יוזכרו במסגרת הסקירה מניות זרות להן נגיעה ישירה או עקיפה בענפים ובחברות ישראליות 7. בסקירה הראשונה מידי חודש יסקרו 7 מניות אחריהן נעקוב במהלך החודש ויינתנו נקודות העניין העיקריות במניות אלו 8. למרות שמדובר בסקירה של מספר מניות אין מדובר בתיק. בחירת המניות אינה נעשית מתוך שיקולים של פיזור וכמובן ללא התאמה והתייחסות לצרכי קורא ספציפי. 9. שימוש בשרות מסוג זה דורש תקופת הסתגלות. נהוג לבחון שירות מסוג זה לאורך זמן במהלכו גם נוצרת הכרות עם הכותבים, סגנונם ודרך חשיבתם. אחרי כחצי שנה ניתן להעריך את התאמת השרות לצרכי המשתמש. 10. ישנן אסטרטגיות השקעה רבות ושונות על המשקיע המשתמש בניוזלטר לבניית אסטרטגיית ההשקעה, לקחת בחשבון כי הוא חשוף למידע בעל אופי נקודתי המתעדכן בתדירות שבועית בלבד וכי ייתכנו אירועים בין העדכונים שישפיעו על מגמות המסחר במניות הנידונות. אלה אלקלעי: אלה אלקלעי היא מנהלת מחלקת המחקר בבית ההשקעות IBI. לאלה ניסיון של קרוב ל- 15 שנים באנליזה בשוק ההון הישראלי ושנים רבות של מעקב אחר שוק חברות הפרמה העולמי. לאלה תואר ראשון ושני בביולוגיה ותואר שני במנהל עסקים מאוניברסיטת תל אביב. תנאי שימוש 1. מובהר ומוסכם בזה כי אין במסרי אלה אלקלעי (להלן: "המסרים") משום המלצה או חוות דעת בקשר לרכישת או מכירת ניירות ערך ישראלים או זרים. מובהר כי אין להסתמך על המסרים לשם קבלת החלטת השקעה או מכירה. קבלת החלטה כלשהי על סמך נתון כלשהו המופיע במסרים הינה על אחריות מבקש המסרים בלבד. 2. עוד מובהר וידוע למבקש המסרים כי הכותבים ו/או לקוחותיהם עשויים להחזיק בניירות הערך המוזכרים במסרים, כי אין המדובר ביועצי השקעות ו/או מנהלי תיקים ו/או נותני שירותים למקבל המסרים, וכי אין הנאמר מהווה בכל דרך, תחליף לייעוץ המתחשב בצרכים ובנתונים של כל אדם. 3. ידוע למבקש המסרים כי גלובס ו/או מנהליו ו/או עובדיו והפועלים מכוחם ובכלל זה אלה אלקלעי (להלן: "גלובס") אינם אחראים לתוכן המסרים ו/או לנכונותם. כל שימוש במידע נשוא המסרים טעון בדיקה ואימות נוספים על ידי מבקש המסרים וייעשה על אחריותו בלבד ומבקש המסרים מתחייב כי לא יבצע כל עסקה בהסתמך על המידע וידאג לוודא את נכונות המידע באמצעים אחרים. 4. מבקש המסרים מצהיר שידוע לו כי הגישה למסרים ניתנת לו באופן אישי בלבד. 5. מבקש המסרים ער לכך, כי אין אפשרות למנוע שגיאות, ליקויים וטעויות בתוכן המסרים או בדרך העברתם. עוד ידוע כי מעת לעת תיתכן הפסקה במסרים בשל חופשות/ מחלות/ כוח עליון/ שיקולי עריכה של גלובס, ומבקש המסרים מצהיר כי לא יהיו לו כל טענות בגין הפסקות מסרים כאמור. 6. בשים לב לאמור לעיל, מבקש המסרים פוטר בזה את גלובס מכל אחריות לכל ליקוי או שגיאה במידע, לרבות ומבלי לפגוע בכלליות האמור לעיל, בדרך העברתו או בתוכנו של המידע נשוא המסרים, ולכל אובדן הפסד או נזק ישיר, עקיף, תוצאתי או אחר שיגרם, במישרין או בעקיפין, תוך כדי או כתוצאה מתוכן המסרים או מדרך העברתם, וזאת מכוח כל דין לרבות דיני הנזיקין ועוולת הרשלנות, ודיני החוזים 7. על השימוש במסרים וכל הנובע מהם, יחולו אך ורק דיני מדינת ישראל. מקום השיפוט הבלעדי בגין כל ענין הנובע מהשימוש במסרים, הוא אך ורק בבתי המשפט המוסמכים בתל אביב. 8. מבקש המסרים מאשר ומצהיר בזה כי המסרים נשלחים אליו ע"י גלובס, רק בכפוף לאמור להבהרות וכתב הויתור דלעיל. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||