מבנה התגמול של סוכני הביטוח ישתנה כך שהמבוטחים, ולא חברות הביטוח, הם שישלמו ישירות לסוכנים - זו ההמלצה המרכזית של צוות בהובלת משרד האוצר, בדוח שפרסם בסוף השבוע. ברקע ההמלצה, קביעת הצוות כי "תגמול הסוכנים המתקבל בעיקר מהגופים המוסדיים, המהווים גם את יצרני המוצרים הנמכרים על ידי הסוכן, אינו מוביל את הסוכן בהכרח לפעול לטובת הצרכן תוך שמירה על אובייקטיביות, ובשל כך טובת הצרכן לעיתים נפגעת".

● בעלי אל על מימש אופציות וחשף רווח סמוי של כ-800 מיליון שקל על הנייר

● כשלמוסדיים יש יותר מ־2 טריליון שקל, למה צריך את המשקיעים הזרים?

אלא, שמאחורי ההמלצה הדרמטית מסתתרת תפנית בעלילה. הצוות הוקם במקור ב־2023 במטרה לבחון את הפגיעה בתחרות ובצרכן הנגרמת, כביכול, מכך שיותר ויותר גופים מוסדיים (ובעיקר חברות ביטוח) מחזיקים בסוכנויות ביטוח. אך בתום עבודה בת כשנתיים, התגלה כי הבעיה המרכזית כלל איננה אצל המוסדיים, לפחות בינתיים.

במקום זאת, הצוות מצביע על העוצמה ההולכת וגדלה של סוכנויות הביטוח עצמן. התמונה העולה מהדוח היא של סוכנויות שהפכו לשחקניות עוצמתיות במיוחד בענף פוליסות הביטוח, עד כדי כך שהמוסדיים משקיעים יותר בלחזר אחריהן ואחרי הסוכנים שלהן מאשר בתחרות על ליבו של הצרכן.

מה כוללות ההמלצות?

הצוות, שהוביל המנכ"ל היוצא של משרד האוצר, שלומי הייזלר, ואשר בו השתתפו הממונה על שוק ההון, עמית גל, והממונה על התחרות, מיכל כהן, לא מתכוון להתערב בשלב זה בבעלות של המוסדיים על סוכנויות הביטוח. למה כן ניתן לצפות? לצד ההמלצה להעביר את האחריות לתשלום מהמוסדיים לצרכנים, המלצה נוספת היא לקבוע עמלה אחידה לכל הצרכנים. עמלה זו תחול ללא קשר לגוף המוסדי שעומד מאחורי הפוליסה או המוצר הביטוחי. בכל תחום יוגדרו לסוכן מראש מספר עמלות שהוא יהיה רשאי לגבות מהלקוח, כך שהצרכנים יוכלו לבצע השוואת מחירים.

המלצות הוועדה

1. סוכן הביטוח יגבה עמלה רק ממקבל השירות

2. העמלה תהיה אחידה לכל הצרכנים בהתאם לשירות ולא לגוף המציע את המוצר

3. יוגדרו מספר מצומצם של סוגי עמלות שניתן לגבות מהצרכן

4. העמלות יהיו נקובות בשקלים (ולא באחוזים)

5. בכל שנה סוכני הביטוח יידרשו לדווח על מחירי השירותים שהם מציעים

6. רשות שוק ההון תפעל להקמת מאגר מידע להשוואת מחירי השירותים

7. סוכנות בהחזקת גוף מוסדי תחויב לשלב את שם המוסדי בלוגו, בשם, ובכל המסמכים ולשקף לצרכן מידע על שיעור מכירותיה לחברה האם

עוד מציע הצוות להגביר את השקיפות בענף. כך, העמלות יהיו נקובות בשקלים ולא באחוזים, סוכני הביטוח ידווחו אחת לשנה על מחירי השירותים שהם מציעים, ורשות שוק ההון תקים מאגר מידע להשוואת מחירים. לגבי סוכנויות הביטוח המצויות בבעלותם של גופים מוסדיים, אלה יידרשו לכלול את השם של המוסדי בלוגו ובשם הסוכנות ולגלות ללקוחות על היקף המכירות והתגמול שהן מקבלות מהמוסדי.

באופן טבעי, ההמלצות כבר מעוררות מחלוקת. לשכת סוכני הביטוח, הנהנית מלובי חזק בכנסת, הזדרזה לתקוף את הדוח ולקבוע כי "תנאי התגמול של סוכני הביטוח הוא עניין מסחרי של הסכמים בין החברות לסוכנים עצמם. הציבור הישראלי לא נפגע ולא מזיל דמעה כתוצאה מכך שגוף מוסדי משלם לסוכני הביטוח עמלה בגין השירות שהם מעניקים ללקוחות על בסיס הידע, הניסיון והמקצועיות שלהם.

לא ברורה לנו 'מוטיבציית' הצוות שבחן את הקשר בין חברות הביטוח לבין סוכנויות בבעלותן ואיך זה במפתיע התגלגל למסקנה שיש לפגוע בעמלות הסוכנים. הציבור יהפוך להיות שבוי בחסדי הגופים המוסדיים".

האקדח לא מעשן

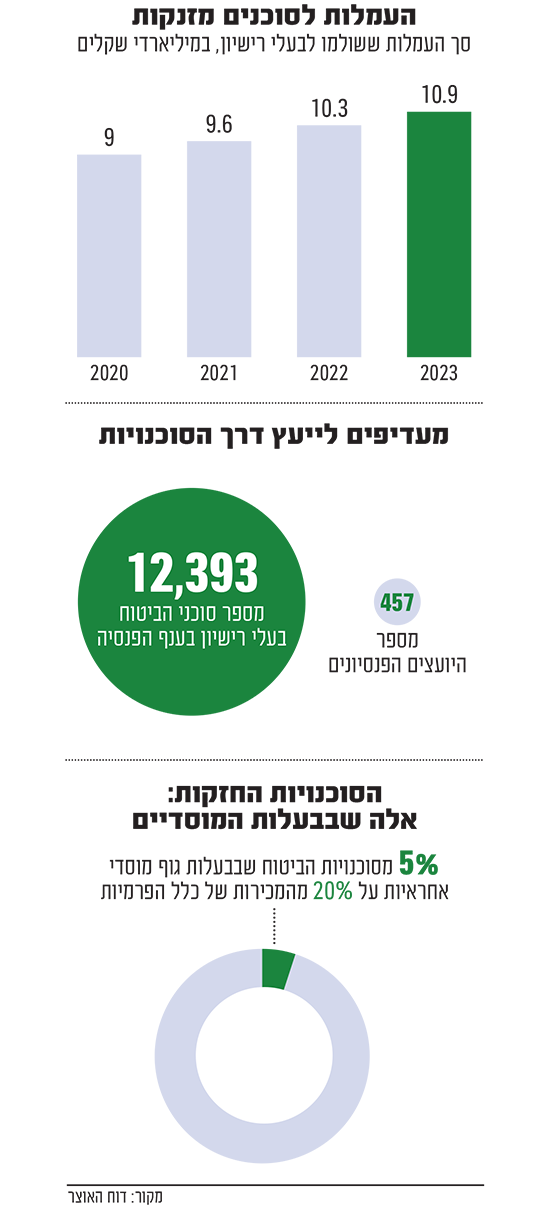

הבחירה של האוצר ושל הרגולטורים להתמקד במבנה התמריצים לסוכני הביטוח ולא במבנה האחזקות של המוסדיים איננה מובנת מאליה. כאמור, הצוות יצא לדרך במטרה לבחון את הריכוזיות בענף, הנובעת מהתופעה ההולכת ומתרחבת של גופים מוסדיים הרוכשים בעלות על סוכנויות ביטוח. 110 סוכנויות כאלה נספרו ב־2023. כך למשל, חמש סוכנויות הביטוח הגדולות מוחזקות על ידי 3 גופים מוסדיים. הפניקס מחזיקה בסוכנויות אגם לידרים, שקל ואורן מזרח. מגדל במבטח סיימון וכלל בתמורה.

המשמעות היא סיכון מוגבר לניגודי עניינים. בראש ובראשונה, חברת ביטוח עלולה לתמרץ את הסוכן באמצעות עמלות למכור את המוצרים שהיא עצמה מייצרת. הסוכן ימכור ללקוח מוצר שאיננו בהכרח המתאים ביותר אלא המשתלם ביותר כלכלית עבור אותו סוכן. ולכן, ככל שהמוסדיים ישלטו בסוכנויות הביטוח - ניגודי העניינים יגברו, והצרכנים ייפגעו. חשש נוסף הוא שהסוכן לא יסייע ללקוח לקבל החזר מחברת ביטוח השולטת בסוכנות שאליה הוא משתייך כפי שהיה מסייע לו מול חברת ביטוח אחרת.

עם זאת, הנתונים שאסף הצוות הביאו אותו למסקנה מפתיעה: הבעלות הגוברת מצד גופים מוסדיים על סוכנויות הביטוח היא תופעה חדשה יחסית, ועד כה אין ראיות ברורות שפגעה בצרכן. לדוגמה, בתחומי הביטוח הכללי והבריאות, בממוצע רק כ־30% מהסוכנויות שבבעלות גוף מוסדי העדיפו את המוצרים של אותו גוף. גם במוצרי גמל, השתלמות, חסכון וגמל להשקעה נמצא כי רק 30% מהסוכנויות שבבעלות חברת ביטוח העדיפו את מוצריה של אותה חברה. נתון גבוה יותר נמצא בפנסיה, שם ב־47% מהסוכנויות שבבעלות מוסדיים פעלו בעיקר עם החברה השולטת בהן.

התחרות התהפכה

הצוות מצא, כי יש אמנם "חששות ממשיים" לפגיעה בצרכן ככל שבעלות המוסדיים על הסוכנויות תתרחב - אך בנקודת הזמן הנוכחית, מוקדם לומר זאת. היכן ניתן לזהות פגיעה כבר כעת? ובכן, לא היכן שחשבתם.

לפי הצוות, ניכרת התחזקות בכוחן של סוכנויות הביטוח הגדולות והן מעדיפות לבחור בחברת ביטוח מרכזית אחת. "הכנסות הסוכנים הולכות ועולות בקצב משמעותי מאוד משנה לשנה". התוצאה: במקום שיתחרו על הצרכנים, חברות הביטוח מתחרות בעיקר על סוכני הביטוח באמצעות מתן הטבות ועמלות שיגרמו לאחרונים לעבוד בעיקר איתן.

חלק מהמוסדיים שהופיעו מול הצוות אף ציינו במפורש את הכוח המשמעותי של הסוכנויות, הפועלות למקסם את העמלות לסוכנים. "מציאות זו, שבה הכוח העודף של הסוכנויות מנוצל למקסום תועלתם בלי שהוא מגולגל לצרכן מתאפשרת בשל מודל התגמול הקיים", קבעו הרגולטורים. הממצא הזה הוא שהוביל להתמקדות הצוות בשינוי מבנה התגמול לסוכנים, ולא בפיקוח על בעלות המוסדיים.

ומה צפוי כעת? ההמלצות יצטרכו לעבור תהליך של אימוץ על ידי הממשלה, ורק אז תרגום שלהן לחקיקה ולרגולציה. נכון לעכשיו, מדובר אפוא יותר בהצהרת כוונות אשר סיכויה להתממש אינם ברורים, במיוחד לא בעתיד הנראה לעין.

המלצות הוועדה

1. סוכן הביטוח יגבה עמלה רק ממקבל השירות

2. העמלה תהיה אחידה לכל הצרכנים בהתאם לשירות ולא לגוף המציע את המוצר

3. יוגדרו מספר מצומצם של סוגי עמלות שניתן לגבות מהצרכן

4. העמלות יהיו נקובות בשקלים (ולא באחוזים)

5. בכל שנה סוכני הביטוח יידרשו לדווח על מחירי השירותים שהם מציעים

6. רשות שוק ההון תפעל להקמת מאגר מידע להשוואת מחירי השירותים

7. סוכנות בהחזקת גוף מוסדי תחויב לשלב את שם המוסדי בלוגו, בשם, ובכל המסמכים ולשקף לצרכן מידע על שיעור מכירותיה לחברה האם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.