תעשיית ניהול הגמל וקרנות ההשתלמות בישראל מגלגלת כ־850 מיליארד שקל, ונשלטת ברובה הגדול בידי מספר בתי השקעות גדולים וחברות הביטוח. לצד ענקים כאלטשולר שחם, מיטב והפניקס, פועל בתעשייה גם בית ההשקעות אינפיניטי, המנהל כ־3.4 מיליארד שקל - פחות מחצי אחוז מכלל הכספים באותם אמצעי חיסכון.

● "לרבות חופשות וטיולים": התנאים להם יזכה בנו של בעלי חברת הנדל"ן

● המשקיע הפרטי הכי מצליח בת"א: כך הרוויח אהרון פרנקל כ־2 מיליארד שקל

דירוג התשואות של השנה ושלוש השנים האחרונות מלמד כי אינפיניטי, שמוביל הבעלים אמיר איל, הצליח להתברג בצמרת טבלת התשואות. הסיפור של אינפיניטי עשוי להזכיר לרבים את הצלחתו של בית ההשקעות מור בראשית העשור הנוכחי. מהו סוד ההצלחה של הגופים הקטנים בעולם הגמל, והאם זה אומר שכדאי להעביר אליהם את חסכונותיכם.

אינפיניטי: הצלחה בשוק בישראל

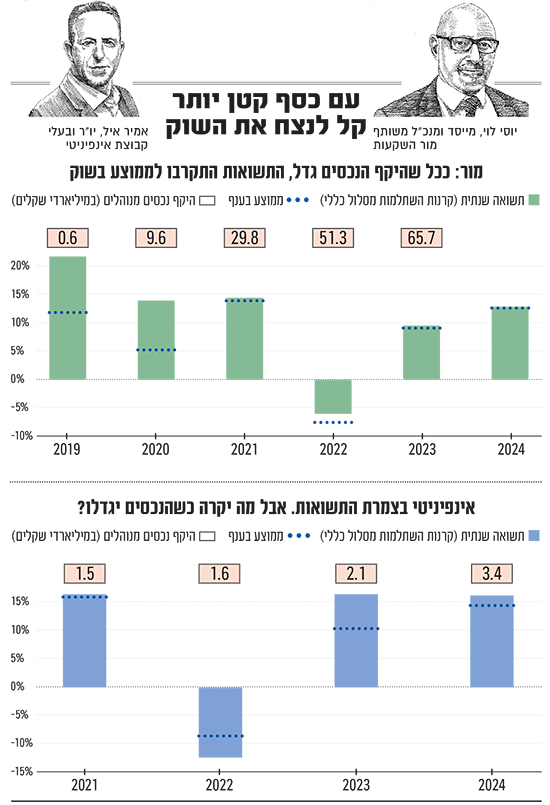

בשנת 2024 קטף בית ההשקעות אינפיניטי את המקום השני בטבלת התשואות בגמל, כשקרן ההשתלמות שלו במסלול הכללי הציגה תשואה של 14.3% (לעומת ממוצע של 13% בענף). גם בשלוש השנים האחרונות הוא נמצא באותו מקום גבוה (שני רק לאנליסט). בעקבות התשואה המלהיבה, שנבעה מקריאה נכונה של המגמות בשווקים, העביר אינפיניטי מהמתחרים בשנה החולפת 689 מיליון שקל, זינוק משמעותי של פי 5 מבחינת בית ההשקעות. בכך רושם אינפיניטי שנה שלישית רצופה של גיוס חיובי מהמתחרים, אחרי שבע שנים של דימום כספים החוצה.

בזכות קוטנו, אינפיניטי מצליח להזיז כספים במהירות יחסית ל"דינוזאורים" של התחום. לאחר שהוציא ב־2023 חלק גדול מהשקעותיו לוול סטריט, בשנה האחרונה, כשרבים עוד חששו מהשפעות מלחמת חרבות ברזל, החזיר אינפיניטי כספים לשוק המניות בישראל. הדבר סייע לו לייצר תשואה עודפת כשהבורסה בת"א פתחה מבערים ועקפה אפילו את וול סטריט.

אחד המתחרים אומר כי "הם זזו נכון בין השווקים של ישראל וחו"ל. תמיד לגופים הקטנים יש יתרון בסיסי כי הם יכולים לעשות מה שהגדולים לא יכולים. זה יותר קל לנהל מסלול עם 80 מיליון שקל לעומת 10 מיליארד. בפועל, יש לאינפיניטי הרבה תעודות סל, בלי פוזיציות גדולות או יוצאות דופן".

מפתח לגודל: סוכני הביטוח

שוק הגמל בישראל נשלט ע"י סוכני הביטוח. כ־90% מהעברות הכספים בשוק מבוצעות על ידי סוכני הביטוח. באינפיניטי היו מעוניינים כמובן לצמוח הרבה יותר בהיקף הנכסים, כדי להגדיל את דמי הניהול שגובה בית ההשקעות מלקוחות הגמל. אלא שרק לאחרונה "נכנעו" שם, באופן חלקי, והחלו לעבוד עם סוכנים.

הסיבה היא שמדובר בהוצאה כספית עצומה מבחינת בית ההשקעות. הסוכנים נהנים מהתחייבות קופות הגמל לתשלומים לעשר שנים ויותר, בסכום של 5,000 שקל לפחות על כל מיליון שקל שהם מעבירים. כך, הגופים המבוקשים בשוק גמל בשנה האחרונה, בתי ההשקעות אנליסט וילין לפידות, שגייסו כל אחת כ־13 מיליארד שקל, ישלמו בשנים הבאות יותר מ־60 מיליון שקל כ"א לסוכנים, רק על הסכומים שהועברו להם ב־2024.

באינפיניטי טוענים שזו מדיניות מכוונת לא לקחת הלוואות כדי לממן את התשלום לסוכנים. בכל מקרה, זו אחת הסיבות לכך שבענף הגמל לא מתייחסים לאינפיניטי כאיום או כתחרות משמעותית.

מור: ההצלחה הובילה לזינוק בגיוסים

עלייתו של אינפיניטי מרגישה לחלק מוותיקי השוק כמעין דה־ז'ה־וו של המקרה של מור. בשנת 2018 בית ההשקעות מור, שמובילים צמד מייסדיו יוסי לוי ובנו אלי, התמקד בניהול קרנות נאמנות וניהל סכום זניח כמעט של כרבע מיליארד שקל בקופות גמל. הסתבר כי בזכות הכסף הקטן יחסית שניהל, הצליח מור לבלוט בתשואות שהציגה קרן ההשתלמות שלו (מסלול כללי), שהיו כפולות מאלו של המתחרים ב־2019 וכמעט פי 3 מהן בשנת 2020.

הגמישות שהעניק למור ניהול נכסים בהיקף מצומצם, איפשרה לו להיכנס להשקעות במניות השורה השנייה - שמהן נמנעים הגופים הגדולים. מור אף הצליח לרכוש מניות בהנחה בהנפקות פרטיות, חלקן של חברות טכנולוגיה. כשהשוק עלה, המניות הקטנות קפצו אף יותר והניבו למור תשואות חריגות לטובה. השפעת השקעות שכשלו, והיו גם כאלה, נבלעה בתוך הזינוק שחל בנכסי החברה באותן שנים.

בעקבות התשואות שהציג, לצד פעילות אינטנסיבית עם סוכני ביטוח שמפיצים את מוצריו, חל זינוק מטאורי בהיקף הנכסים המנוהלים על ידי מור, על חשבון המתחרים. נכון להיום מור הוא הגוף החמישי בגודלו בתעשייה, עם יותר מ־77 מיליארד שקל מנוהלים בסוף 2024, יותר מרוב חברות הביטוח. לא במקרה כנראה, הגידול בהיקף הכספים המנוהל מקשה על מור לייצר תשואה עודפת ובארבע השנים האחרונות כבר "התיישרו" עם ממוצע התעשייה.

קוטן הוא גם חיסרון לחוסכים?

בשוק סבורים שככל שבית ההשקעות יצליח לצמוח בנכסים המנוהלים על ידו, כך היתרון לקוטן, מבחינת התשואות, ילך וייעלם. באינפיניטי, מאידך, מאמינים שגם אם וכאשר ינהלו 20 מיליארד שקל בגמל, הם יוכלו לספק תשואה עודפת: "אנחנו משיגים פער של אחוז וחצי מעל הממוצע בזכות תשואה עודפת של כמה 'פיפסים' במניות מוצלחות, עוד קצת באלוקציה ישראל־חו"ל וגם בחשיפה נמוכה למט"ח", אומר אמיר איל. "אין סיבה שזה לא יימשך גם כשננהל סכומים גדולים בהרבה. אנחנו משקיעים המון גם בטכנולוגיה".

לצד זאת, אינפיניטי תפסה את המקום האחרון במדד השירות של רשות שוק ההון לשנת 2023, כאשר שיוך הכספים לחוסכים אמנם בוצע, אך באיחור ניכר ביחס לממוצע ועם זמן מענה טלפוני איטי במיוחד, מה שממחיש שלקוטן יש גם חסרונות הנובעים ממשאבים מצומצמים יותר. באינפיניטי טוענים כי היה מדובר בבעיה נקודתית סביב הפקדות של הציבור החרדי בתוכנית חיסכון לכל ילד. "הגיעו אלינו 100 אלף לקוחות בפקס. לקח קצת זמן אבל הקמנו מוקד שירות ענק שעובד מצוין".

הקוטן גם עלול לגרום להיעדר נגישות להשקעות בעולם הלא-סחיר, שנחשב כמאזן בתיק ההשקעות המוסדי. ואכן בשנת 2022, בה נרשמו ירידות חדשות בשווקים, המסלול הכללי של אינפיניטי הניב תשואה נמוכה מהממוצע, בעוד חברות הביטוח ירדו פחות בזכות השקעות שביצעו בעולם של השקעות פרטיות. באינפיניטי, כמו באנליסט ובילין לפידות, מסתייגים עקרונית מהתחום הלא סחיר וכמעט לא פעילים בו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.