"בשנת 2025 נכנסו לתוקף מספר שינויי חקיקה אשר ככל הנראה השפיעו על התנהגות הצרכנים והמגזר העסקי במשק בסוף שנת 2024. בין סעיפי החקיקה נמנים מס יסף נוסף של 2% על הכנסות שמקורן מהון (דיבידנד, שכירות ורווחי הון), מיסוי רווחים לא מחולקים והעלאת שיעור המע"מ ל־18%. כתוצאה משינויים אלה, בחודש דצמבר חולקו דיבידנדים בהיקפים גדולים מחודש ממוצע רגיל" - בפסקה הזאת, שמוצנעת מעט בדוח הכנסות המדינה ממסים לחודש דצמבר, ומנוסחת בלשון עדינה, מתארים ברשות המסים את הטירוף אליו נכנס המשק בחודשים האחרונים של שנת 2024, בעקבות תיקוני החקיקה ששינו את הכללים בזירות פעילות שונות במגזר העסקי.

● הסוכרייה של הדקה ה־90 בחוק הרווחים הכלואים. למי מתאימה ומתי זו מלכודת מס?

● שר האוצר טוען שמס הרווחים הכלואים משפיע רק על העשירים ביותר. בדקנו

בפועל, מאחורי המילים "חולקו דיבידנדים בהיקפים גדולים מהממוצע" מסתתר נתון לפיו בסוף שנת 2024 חולקו פי שניים דיבידנדים מחודש ממוצע, ובהתאם גם נגבה מס שנושק ל־2 מיליארד שקל, לעומת פחות ממיליארד שקל בחודש רגיל.

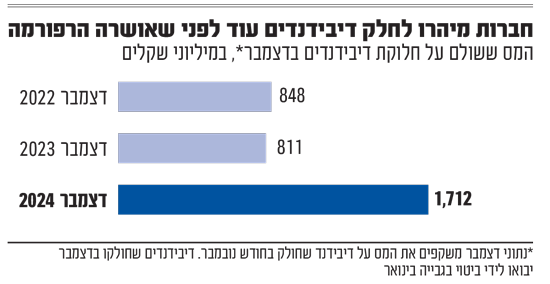

גלובס חושף לראשונה את הנתונים מאחורי הסחרור שאליו נכנסו החברות במשק בעקבות שינויי החקיקה שנכנסו לתוקף ב־1 בינואר. בחודש דצמבר נגבה מס בסך 1.7 מיליארד שקל בגין דיבידנדים שחולקו על ידי החברות בנובמבר, יותר מפי שניים מגביית המס בגין חלוקת דיבידנדים בחודש נובמבר 2023, שעמדה על סך של 811 מיליון שקל בלבד, ומגביית המס בגין החלוקה בנובמבר 2022 שעמדה על סך של 847.5 מיליון שקל.

הנתונים הללו מתייחסים לחלוקות דיבידנדים שבוצעו בנובמבר האחרון, ולהערכת המומחים בדצמבר צפויה להירשם קפיצה משמעותית עוד יותר, שכן חברות רבות חיכו לרגע האחרון, הימים האחרונים לשנת 2024, כדי לוודא שכל תוכניות האוצר שמשפיעות על חלוקת הרווחים אכן יעברו.

גל שהגיע לשיא

כפי שמודים באוצר וברשות המסים, הסיבה לקפיצה הדרמטית היא שינויי החקיקה שהובילו בעלי חברות רבים למהר ולחלק דיבידנדים לפני שהמיסוי על הרווחים יעלה, בין אם בעקבות מס היסף הנוסף, שהוסיף 2% "מס עשירים" על 3% מס היסף שכבר היו מוטלים על רווחי הון, ובין אם בעקבות רפורמת הרווחים הכלואים שעוררה סערה והתנגדות עזה במשק.

נזכיר, כי במסגרת הרפורמה נקבע כי על בעלי שליטה בחברות ארנק פעילות יוטל מס שולי בגין רווחים לא מחולקים של החברה העולים על 25% מהמחזור. מס זה יוטל על חברות שמחזור העסקים שלהן הוא עד 30 מיליון שקל בשנה, ולא יוטל על חברות תעשייה, בנייה או חברות שממוסות במסגרת חוק עידוד השקעות הון. כמו כן, המס יוטל רק על חברות שהרווחים הלא מחולקים שלהן עולים על 750 אלף שקל - כרית ביטחון שהשאירו לחברות.

מלבד זאת, חברות החזקה יוכלו לבחור מדי שנה בין תשלום מס של 2% על הרווחים הלא מחולקים המושקעים במניות או בנדל"ן, לבין חלוקה של לפחות 6% (5% בשנת 2025) מכלל הרווחים הצבורים שלהן ותשלום מס דיבידנדים בגינם. המס לא יוטל על חברות שצברו רווחים לא מחולקים של פחות מ־750 אלף שקל, או כאשר סכום הרווחים הלא מחולקים נמוך מממוצע ההוצאות של החברה בשלוש השנים האחרונות.

מרגע שהתפרסמה הטיוטה הראשונה של חוק ההסדרים ושינויי החקיקה הצפויים בתחום מיסוי דיבידנדים, נכנס המשק לסחרור. בצל הביקורת והניסיונות לעצור את החקיקה בוועדת הכספים, בעלי חברות הבינו כי המציאות שלהם בתחום המס עומדת להשתנות, והתחילו לברר מהן החלופות "הזולות" יותר עבורם, ואילו תכנוני מס ניתן לעשות כדי להימנע מהמסים החדשים. כפי שפורסם בגלובס, לקראת כניסת החוק לתוקף החל גל של חלוקת דיבידנדים בחברות שביקשו לצמצם את ההון שצבור אצלן כדי להיות מתחת לרף המיסוי, וכן כדי להימנע ממס היסף. תופעה נוספת שנרשמה היא חברות שהקדימו הכנסות ל־2024 כך שהחוק לא יחול על ההכנסות הללו.

את התוצאות של הסחרור רואים כעת בנתוני גביית המס שמעידים כאמור על קפיצה דרמטית בחלוקת דיבידנדים בסוף השנה. רו"ח יזהר קנה, לשעבר נשיא לשכת רואי החשבון בישראל וכן שותף מנהל במשרד פאהן קנה Grant Thornton Israel, מסביר כי "היה הרבה לחץ ובלבול בסוף שנה, שנבעו הן ממורכבות החקיקה, הן מהעובדה שהיא עוצבה רק 'בדקות האחרונות של החודש' והן בגלל שהיו השפעות בחקיקה לכאן ולכאן".

להערכת קנה, הקפיצה הגדולה בגביית המס בעקבות חלוקות הדיבידנד עוד לפנינו. "אני מעריך שבינואר 2025 תהיה הכנסה 'ענקית' בגין ניכוי במקור מדיבידנד שהוכרז בדצמבר 2024. הגידול במס מדיבידנד ששולם בדצמבר הוא קדימון לתשלומי ינואר ולאחריהם תהיה ירידה גדולה - עד שתתבהר תמונת החקיקה ויידרשו צעדים בגין החוק החדש - כלומר: חלוקת דיבידנד בסוף 2025".

עוד מעריך רו"ח קנה, כי "החודשים פברואר עד ספטמבר 2025 יהיו חודשי בצורת בתחום חלוקות הדיבידנדים, למעט הבנקים ותאגידי ענק ששם שיקול המיסוי אצל המקבל פחות מעניינים את המשלם".

המייצגים מתוסכלים

עו"ד (רו"ח) מאורי עמפלי ממשרד עו"ד עמפלי המתמחה במיסוי אזרחי לרבות מיסוי בינלאומי, מוסיף כי "בשבועות האחרונים, ובפרט לפני כניסתו לתוקף של חוק הרווחים הכלואים, היה בלאגן מאחר שהחוק עבר בדקה ה־90 והשוק לא יודע לעכל אותו. המייצגים היו צריכים לייעץ ללקוח ולא ידעו מה לומר. אי אפשר להעביר חוק ב־31.12 ולתת שבועיים (עד ל־15.1) למייצגים ללמוד אותו ולייעץ בהתאם ללקוחותיהם מה לעשות, למשל למי כדאי לחלק דיבידנד כן או לא.

"על פי החקיקה, אם עד ה־15 בינואר לא דיווחת על חלוקת דיבידנד לא תוכל לחלק דיבידנד על שנת 2024. זה מייצר הרבה בעיות ביחסים בין רואי החשבון ללקוחות. היה צריך הוראת מעבר כדי שהשוק יסתגל ולכן היה צריך להקפיא את החוק בשנה".

נתוני גביית המסים בסוף השנה, אומר עו"ד ורו"ח עמפלי, "מוכיחים כי השילוב של העלאת מס יסף על מקורות הוניים עם חוסר הודאות של חוק הרווחים הכלואים יצר מצב שאנשים פשוט הקדימו הדיבידנד. אנשים לא הבינו את המשמעות והעדיפו להקדים את הגזרה וללכת על בטוח. רשות המסים יצרה פאניקה שהגדילה בטווח הקצר את ההכנסות אבל בסוף דיבידנד שחולק ב־2024 לא יחולק בהמשך, ולכן לא בטוח שהציפיות של משרד האוצר לגידול בהכנסות ממיסוי יתתמשו".

עו"ד עמפלי מעיד בנוסף, כי "מפגישות עם לקוחות ומשיחות עם קולגות עולה כי החוק גורם לחברות וליחידים לעזוב את הארץ ויש כבר מי שהעבירו כספים לחו"ל. רשות המסים תהיה רחוקה מאד מתחזית הגבייה שנתנה לאוצר לשנים 2025 ואילך".

עוד הבהרות

השבוע פרסם האוצר את טיוטת התקנות שמבהירות כיצד ייושמו חלק מסעיפי רפורמת הרווחים הכלואים, ומעניקות לפקיד שומה שיקול דעת להפחית את חבות המס במקרים מסויימים. מרבית ההוראות בתקנות מתייחסות להעברת רווחים בין חברות באותה קבוצה.

לדברי עו"ד עמפלי, "התקנות הן טכניות ולא רלוונטיות למיסוי חברות ארנק. הן מוכיחות כמה החקיקה הזו מורכבת ומסורבלת ויביאו להגדלת החיכוך בין הנישומים לפקידי השומה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.