|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| אלה אלקלעי ואורי ליכטולסיכום הדוחות - היה טוב | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

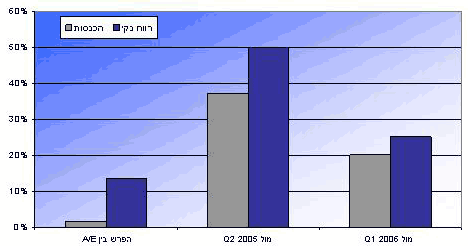

חודש ספטמבר, גיליון 1, 03.09.2006 מהיבט הדוחות הכספיים, ניתן לסכם את המחצית הראשונה של 2006 כמוצלחת. חשוב לנו לפתוח ולהדגיש את מגבלות המדגם. הן בהתייחס לשונות הרבה בתחומי הפעילות ובפרמטרים המשפיעים על החברות, מספרן הרב יחסית של חברות אחזקה בהן כמעט אין משמעות להשוואה רבעונית, הקושי בניכוי השפעות חד פעמיות במדגם סטטיסטי ומספר החברות הקטן יחסית בהן ניתן להשוות את התחזית לתוצאות בפועל. למרות זאת, ההסתכלות על המגמות הכלליות יותר ובניסיון להתרומם קצת מעל המיקרו ניתן לראות בגרף שבבחינת הממוצעים מתקבלת תמונה של צמיחה במרבית החברות המובילות במשק שמניותיהן נסחרות בבורסה. כפי שניתן לראות בגרף המגמה היא חיובית. הצמיחה מול הרבעון המקביל (Q2/05) הייתה מרשימה כשהצמיחה ברווחיות הייתה גבוהה מהצמיחה במכירות. גם מול הרבעון הראשון (Q1/06) נרשמה צמיחה מרשימה של למעלה מ-20% בהכנסות וכ-25% ברווח - מספרים מרשימים ביותר. כפי שניתן לראות הפער בין צפיות האנליסטים לתוצאות בפועל היה יחסית מוגבל מה שמלמד על זרימת מידע חלקה בין החברות לשוק ההון. חבל רק שבהיבט זה נראה שברבעון השלישי מה שהיה הוא לא מה שיהיה. שעור השינוי בהכנסות וברווח הנקי ב-Q2\06 ביחס לרבעון המקביל, הקודם ובתחזיות.

המגמה הנצפית בגרף המבוסס על כ-60 חברות אותן אנו מסקרים מתעצמת אם מסתכלים על המניות במדד ת"א 100. סיכום המגמה בת"א 100 מראה צמיחה בהכנסות של 34% מול הרבעון המקביל ו-20% מול הקודם אולם ההשפעה על הרווחיות חדה במידה רבה ומגיעה ל-51% מול המקביל ו-47% מול הקודם ללא ספק נתונים מרשימים. ההשפעה החיובית של הצמיחה בצריכה הפרטית בישראל על החברות המובילות בתחום התקשורת, רשתות השיווק, רשתות המזון וכו'. הצמיחה בחברות אלו העידה להבנתנו כי הצמיחה במשק החלה לחלחל גם לשכבות החלשות יותר כמו גם על כך שתהליכי הרה-ארגון (הן ברשתות השיווק והן בספקיות התקשורת) החלו לשאת פרי. השינוי שחל בחברות הנדל"ן - אחרי שנים רבות של תרדמת (או הערכות) עולה רמת הפעילות בסקטור בהדרגה מזה כשנה כשחלק ניכר מהפעילות הוא בחו"ל (בחברות המובילות [מדד נדל"ן 15] כ- 2/3 מהפעילות היא בחו"ל) אולם גם בארץ רמת הפעילות עלתה הילוך. המגמה בישראל הושפעה הן מהעלייה בעניין המשקיעים בנדל"ן מניב, סביב הרפורמה המאפשרת הקמת קרנות ריט והן מכך שניתן לראות ניצני עליה בביקושים לנדל"ן למגורים.החשיפה המשמעותית לחו"ל ובעיקר הפעילות במרכז ומזרח אירופה והאפשרות כי חלק מהחברות המובילות ינפיקו פעילויות אלו בחו"ל צפויות להערכתנו לשמור על רמת עניין גבוהה בחברות אלו גם אם הצמיחה בשוק המקומי תואט. העלייה במחירי הנפט חלחלה לנגזרות. לקח מספר רבעונים עד שהתייקרות הנפט הביאה להתייקרות חומרי הגלם המיוצרים ממנו אולם ברבעון האחרון מספר רב יחסית של חברות דיווחו על התייקרות חומרי הגלם המיוצרים מנפט וכמובן על ההשפעה הישירה של עלות האנרגיה הגבוהה פרוטרום, מ.א., כי"ל, אל-על והמפעלים הפטרוכימיים הם דוגמאות בולטות להשפעת מגמה זו. למרות שהמומנטום המסתמן מהמחצית הראשונה הוא בהכללה חיובי הרי שהבעיה העיקרית הניצבת היום מול האנליסטים והמשקיעים היא שלפחות לגבי החברות שמרבית פעילותן בישראל קשה מאוד לבנות תחזיות סבירות. מחד הנזק הישיר מהמלחמה נראה מוגבל וללא השלכה שאריתית מהותית. מאידך הנזק העקיף = הגידול בתקציב הביטחון והלחץ הנגזר מכך על מסגרת התקציב כולו עשויים לגרום לנזק כלכלי מתמשך. למרות שנראה כי לא צפויה השפעה מתמשכת של המלחמה, ואפילו לא השפעה מהותית ברבעון השלישי על דוחות מרבית החברות הנסחרות בבורסה, חוסר הוודאות הפוליטי-מדיני מהווה מסך. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

סקירות קודמות:

10 דברים שצריך לדעת לפני קריאת תיק ישראלי

1. הניוזלטר הוא תוצר הידע שנצבר במחלקת המחקר של חברת IBI

2. הניוזלטר מציג בתמציתיות את עיקרי המסקנות של האנליסטים הבכירים בצוות המחקר של IBI 3. הניוזלטר אינו מתמקד בקניות בלבד אלא מציג רעיונות תקופתיים לקנייה ולמכירה 4. עקב אופיו ותדירות פרסומו נוטה הניוזלטר להסתכל גם על אירועים קצרי טווח 5. הניוזלטר נותן דגשים בלבד לגבי מניות שונות ורצוי לקבל מידע נוסף לפני פעולה נרחבת במניות הנסקרות 6. לפרקים יוזכרו במסגרת הסקירה מניות זרות להן נגיעה ישירה או עקיפה בענפים ובחברות ישראליות 7. בסקירה הראשונה מידי חודש יסקרו 7 מניות אחריהן נעקוב במהלך החודש ויינתנו נקודות העניין העיקריות במניות אלו 8. למרות שמדובר בסקירה של מספר מניות אין מדובר בתיק. בחירת המניות אינה נעשית מתוך שיקולים של פיזור וכמובן ללא התאמה והתייחסות לצרכי קורא ספציפי. 9. שימוש בשרות מסוג זה דורש תקופת הסתגלות. נהוג לבחון שירות מסוג זה לאורך זמן במהלכו גם נוצרת הכרות עם הכותבים, סגנונם ודרך חשיבתם. אחרי כחצי שנה ניתן להעריך את התאמת השרות לצרכי המשתמש. 10. ישנן אסטרטגיות השקעה רבות ושונות על המשקיע המשתמש בניוזלטר לבניית אסטרטגיית ההשקעה, לקחת בחשבון כי הוא חשוף למידע בעל אופי נקודתי המתעדכן בתדירות שבועית בלבד וכי ייתכנו אירועים בין העדכונים שישפיעו על מגמות המסחר במניות הנידונות. אלה אלקלעי: אלה אלקלעי היא מנהלת מחלקת המחקר בבית ההשקעות IBI. לאלה ניסיון של קרוב ל- 15 שנים באנליזה בשוק ההון הישראלי ושנים רבות של מעקב אחר שוק חברות הפרמה העולמי. לאלה תואר ראשון ושני בביולוגיה ותואר שני במנהל עסקים מאוניברסיטת תל אביב. תנאי שימוש 1. מובהר ומוסכם בזה כי אין במסרי אלה אלקלעי (להלן: "המסרים") משום המלצה או חוות דעת בקשר לרכישת או מכירת ניירות ערך ישראלים או זרים. מובהר כי אין להסתמך על המסרים לשם קבלת החלטת השקעה או מכירה. קבלת החלטה כלשהי על סמך נתון כלשהו המופיע במסרים הינה על אחריות מבקש המסרים בלבד. 2. עוד מובהר וידוע למבקש המסרים כי הכותבים ו/או לקוחותיהם עשויים להחזיק בניירות הערך המוזכרים במסרים, כי אין המדובר ביועצי השקעות ו/או מנהלי תיקים ו/או נותני שירותים למקבל המסרים, וכי אין הנאמר מהווה בכל דרך, תחליף לייעוץ המתחשב בצרכים ובנתונים של כל אדם. 3. ידוע למבקש המסרים כי גלובס ו/או מנהליו ו/או עובדיו והפועלים מכוחם ובכלל זה אלה אלקלעי (להלן: "גלובס") אינם אחראים לתוכן המסרים ו/או לנכונותם. כל שימוש במידע נשוא המסרים טעון בדיקה ואימות נוספים על ידי מבקש המסרים וייעשה על אחריותו בלבד ומבקש המסרים מתחייב כי לא יבצע כל עסקה בהסתמך על המידע וידאג לוודא את נכונות המידע באמצעים אחרים. 4. מבקש המסרים מצהיר שידוע לו כי הגישה למסרים ניתנת לו באופן אישי בלבד. 5. מבקש המסרים ער לכך, כי אין אפשרות למנוע שגיאות, ליקויים וטעויות בתוכן המסרים או בדרך העברתם. עוד ידוע כי מעת לעת תיתכן הפסקה במסרים בשל חופשות/ מחלות/ כוח עליון/ שיקולי עריכה של גלובס, ומבקש המסרים מצהיר כי לא יהיו לו כל טענות בגין הפסקות מסרים כאמור. 6. בשים לב לאמור לעיל, מבקש המסרים פוטר בזה את גלובס מכל אחריות לכל ליקוי או שגיאה במידע, לרבות ומבלי לפגוע בכלליות האמור לעיל, בדרך העברתו או בתוכנו של המידע נשוא המסרים, ולכל אובדן הפסד או נזק ישיר, עקיף, תוצאתי או אחר שיגרם, במישרין או בעקיפין, תוך כדי או כתוצאה מתוכן המסרים או מדרך העברתם, וזאת מכוח כל דין לרבות דיני הנזיקין ועוולת הרשלנות, ודיני החוזים 7. על השימוש במסרים וכל הנובע מהם, יחולו אך ורק דיני מדינת ישראל. מקום השיפוט הבלעדי בגין כל ענין הנובע מהשימוש במסרים, הוא אך ורק בבתי המשפט המוסמכים בתל אביב. 8. מבקש המסרים מאשר ומצהיר בזה כי המסרים נשלחים אליו ע"י גלובס, רק בכפוף לאמור להבהרות וכתב הויתור דלעיל. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||