השבוע מדד ת"א 100 חצה את 1000 הנקודות. העיתונים אהבו את האירוע ומילאו את העיתונים בפרשנויות ובניסיונות לענות על השאלה האם השוק מנופח אנחנו בבועה או שמה עדיין המחירים ריאליים. גם אנחנו (אין כמו פרסומת חינם) השתתפנו בחגיגה וסיפרנו לעיתונאים שונים באריכות שאנחנו לא בבועה ושקיימים לא מעט גורמי צמיחה הדוחפים את השוק קדימה.

החשוב מכל הפרמטרים הרבים שאנחנו ואחרים מנינו כגורמי צמיחה וכהוכחות לכך ששוק ההון צפוי להמשיך לצמוח הוא העובדה כי כמעט 700 מיליארד ₪ בכסף מוסדי שצפויים להתחרות על תשואה ושצפויים להגדיל את אחזקותיהם במניות זרות ומקומיות.

למרות זאת, מה שהחלטנו להתייחס אליו השבוע הוא לסיכון, אבל בהסתייגות, כן - אנחנו, כאמור, עדיין אופטימיים לגבי השוק.

איננו מחסידיו של בייגה שוחט, בעיקר משום שכשהוא היה שר אוצר הוא טרטר את שוק ההון במשך שנה בניסיון לגבות מס רווחי הון, נכשל, וכמובן לא לקח אחריות ונשאר במערכת. למרות זאת הוא אחד היחידים מבין מי שרואיינו השבוע, שטרח להדגיש את הסיכון הפוליטי שקיים כיום במדינת ישראל. הוא הזכיר לנו שהממשלה נשענת כיום על רוב רעוע ביותר ועתידה רחוק מלהיות מובטח.

בהיבט הכלכלי אולי פחות חשובה הממשלה. הכלכלה נשארה יציבה למרות השינויים הפוליטיים שהתחוללו בה: בנק ישראל עובד, התקציב עבר, הרפורמות וההפרטות מתקדמות. ההבדל העיקרי בין המצב הנוכחי לפני שנה - ויש שיטענו שזה לטובה - הוא שאין כיוון מדיני מוגדר.

המדיניות הפוליטית מתקדמת כיום בעיקר מכוח האינרציה של תהליכים שהונעו בתקופת נתניהו על-ידי הצוות שהוא הקים. טבעה של אינרציה הוא שכוחה נחלש ככל שהתנגדות הסביבה מתחזקת, ולכן למרות שניסיון השנתיים האחרונות איפשר לשוק שלא להעניק משקל לסיכון הפוליטי, נראה שבעתיד הלא רחוק נצטרך להתחיל להתייחס אליו ביתר כובד ראש.

בתחילת 2006 הזכירו לנו השווקים המתעוררים שהם מסוכנים והיו מדדים שירדו בחדות. צפיות הצמיחה ו”המהפכה התעשייתית" אותה עוברות מדינות כסין, הודו ודומותיהן גרמו לכך שהמשבר יהיה קצר טווח.

אנחנו מקבלים את עמדתם של רון אייכל וגד אריוביץ, האסטרטגים של בית IBI, המעריכים כי המומנטום בשווקים אלו ימשיך להיות חיובי.

אז היכן הסיכון? זה טמון דווקא בסיכוני המיקרו ולא המקרו - סיכונים שקל יותר להתעלם מהם.

דוגמא מצוינת לסיכון מיקרו שקל היה לפספס הוא סיפור מחיקת חובות ממשלת רוסיה לחברות פארמה.

לקראת שנת 2006, בעקבות הגידול המשמעותי בתקציב המדינה שאפשרו מחירי הנפט והסחורות, הכפילה ממשלת רוסיה את תקציב רכישת התרופות של משרד הבריאות הרוסי. הממשלה הרוסית הקציבה לשנת 2006, 50 מיליארד רובל לשם רכש תרופות ממימון המדינה. בפועל הוציאו מערכות הבריאות המתוקצבות על-ידי ממשלת רוסיה בשנת 2006, 70 מיליארד רובל, חריגה תקציבית של 20 מיליארד רובל שהם כ 800 מיליון דולר בשערי המטבע הנוכחיים.

הדיון בחריגה התקציבית הזו מתקיים כבר מספר שבועות והשפיע כבר על מספר מניות. בשורה התחתונה, ההערכות הן שבהינתן עוצמת המערכת לעומת עוצמת החברות כנראה שהחוב ימחק. חוב אבוד של 800 מיליון דולר.

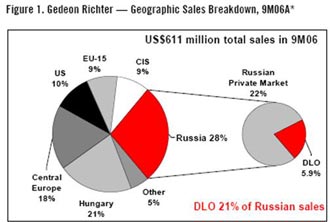

במקרה של חברות הפארמה, הקנס מתפזר על מספר די גדול של חברות, והחשיפה של כל אחת מהחברות הסחירות נראית מוגבלת. כפי שניתן לראות בגרף מימין של סיטיגרופ. במקרה של Gedeon Richter חברת תרופות גנרית המתמחה במכירות במזרח ומרכז אירופה (וקצת בארה"ב) 21% ממכירות החברה ברוסיה היו לגורמים המתוקצבים על-ידי הממשלה (DLO) אולם מכירות אלו מהוות רק 6% ממחזור המכירות הכללי של החברה. בנוסף לסיכון הגלום במחיקת החובות שנוצרו ב-2006 קיים אובדן צפיות להמשך צמיחה מהירה של אפיק זה, שנתלו בו תקוות גדולות.

מסר ברור אחד: הסיכונים המשמעותיים שקשה עד בלתי אפשרי לחזות אותם מראש הוא הלאמה, מחיקת חובות, העדר עמידה בהתחייבויות, מה שניתן לכנות בשם הכללי: סיכון המדינה.

מפתה מאוד להתבונן למשל על המהלכים של פישמן ולבייב ברוסיה כשהצורך ברור, המודל העסקי נראה מבטיח ולכן הסיכונים נראים מוגבלים - אבל הם לא. דין הודו וסין בהקשר זה הוא כדין רוסיה.

יובל זעירא:

יובל זעירא: