|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| אלה אלקלעי ואורי ליכט | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

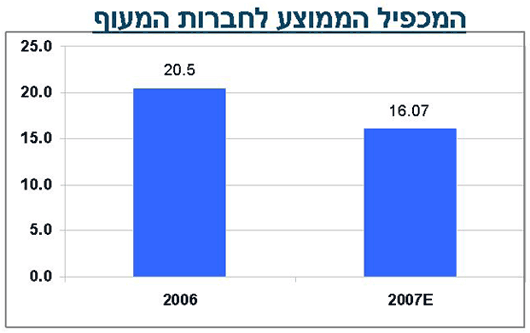

חודש יוני, גיליון 21, 01.06.2007 שלוש מסקנות מתוצאות החברות לרבעון ביום חמישי הסתיימה עונת הדוחות לרבעון הראשון של שנת 2007 וכרגיל אנו לוקחים את הימים הראשונים שלאחר העונה לסיכומים ומסקנות. 1) המשך הגאות ניתן לומר כי הרבעון הראשון ממשיך מגמה ארוכת טווח של גאות בחברות. לאחר קפיצת מדרגה ברווחיות החברות בשנת 2006 גם הרבעון הראשון התאפיין בעלייה ברווחי החברות בבורסה הישראלית. סכום רווחי חברות המעוף הראה עליה חדה של 31.4%. המכפיל הממוצע של מדד המעוף לשנת 2007 עומד על 16.1 לעומת מכפיל של 20.5 לשנת 2006. המכפיל לשנת 2007 הערכנו על ידי הכפלת הרווח הממוצע לרבעון בארבע והוא יכול ליצור עיוותים קלים עם כי אנו מעריכים כי תופעות אלו חוזרות מידי רבעון ולכן גם השנה שעברה היתה עמוסת אירועים מסוג זה.

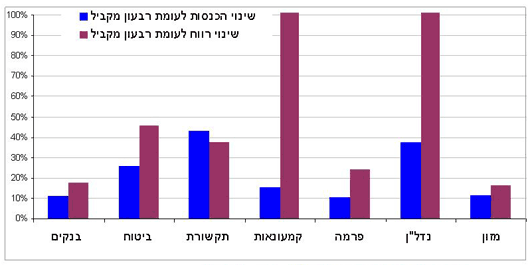

ממוצע משוקלל המכפיל חושב כממוצע משוקלל לפי משקל החברה במדד המעוף. 3) הסקטורים הבולטים מושפעים משיפור באיכות החיים של הישראלים הענפים שבלטו יותר מאחרים ברבעון הראשון הושפעו לטובה מעליה בצריכה הפרטית כפי שנראתה בנתוני הצמיחה למשק ברבעון הראשון.

תקשורת רווחי חברות התקשורת בכל הסגמנטים שלהן: פנים ארצי, סלולארי, אינטנרנט ועוד עלו ברבעון הראשון. הישראלים מדברים יותר ולא ממש מתלוננים כאשר התעריפים עולים. רשתות מזון- חג הפסח שנפל בחודש מרץ תרם לגידול בהכנסות אך גם בלעדיו נראה כי היד על הכיס קלה יותר היום וכי אם בתקופות מיתון הפרמטר הראשון ואולי היחיד לקניות היה המחיר האי שהיום ניתן לשווק ערכים מוספים אחרים. ביטוח הגיאות בשוק ההון נראתה חזק ברווחי חברות הביטוח אשר הציגו כולן שיפור נאה כמעט בכל תחומי הפעילות. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

סקירות קודמות:

עשרה דברים שצריך לדעת בקריאת "תיק ישראלי"

1. הניוזלטר הוא תוצר הידע שנצבר במחלקת המחקר של חברת IBI אלה אלקלעי היא מנהלת מחלקת המחקר בבית ההשקעות IBI. לאלה ניסיון של קרוב ל- 15 שנים באנליזה בשוק ההון הישראלי ושנים רבות של מעקב אחר שוק חברות הפרמה העולמי. לאלה תואר ראשון ושני בביולוגיה ותואר שני במנהל עסקים מאוניברסיטת תל אביב. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||